編者按:自2012年底,《國家稅務總局關于印發〈跨地區經營匯總納稅企業所得稅征收管理辦法〉的公告》(國家稅務總局公告2012年第57號)出臺,匯總納稅企業實行“統一計算、分級管理、就地預繳、匯總清算、財政調庫”的企業所得稅征收管理辦法。目前正值企業年度審計與匯算清繳申報期,以下是我們對匯總納稅企業在匯算清繳時可能遇到的幾個特殊問題進行的梳理。

一、匯總納稅企業,有多個分支機構,其中的一個在第三季度進行了注銷,原分攤比例是否調整、如何調整?

《國家稅務總局關于印發〈跨地區經營匯總納稅企業所得稅征收管理辦法〉的公告》(國家稅務總局公告2012年第57號)第五條第(四)項規定,當年撤銷的二級分支機構,自辦理注銷稅務登記之日所屬企業所得稅預繳期間起,不就地分攤繳納企業所得稅。

審批調整——國家稅務總局公告2015年第6號 國家稅務總局關于3項企業所得稅事項取消審批后加強后續管理的公告

第十五條規定,總機構應按照上年度分支機構的營業收入、職工薪酬和資產總額三個因素計算各分支機構分攤所得稅款的比例;三級及以下分支機構,其營業收入、職工薪酬和資產總額統一計入二級分支機構;三因素的權重依次為0.35、0.35、0.30。

計算公式如下:

某分支機構分攤比例=(該分支機構營業收入/各分支機構營業收入之和)×0.35+(該分支機構職工薪酬/各分支機構職工薪酬之和)×0.35+(該分支機構資產總額/各分支機構資產總額之和)×0.30

分支機構分攤比例按上述方法一經確定后,除出現本辦法第五條第(四)項和第十六條第二、三款情形外,當年不作調整。

根據上述規定,匯總納稅企業當年發生二級分支機構注銷情形的,應自分支機構辦理注銷稅務登記之日所屬企業所得稅預繳期間起,重新計算各分支機構分攤比例,總機構預繳比例不變。

如某匯總納稅企業經總機構所在地主管稅務機關核算,企業所得稅分季預繳。某分支機構8月5日注銷,該分支機構三季度不再就地預繳企業所得稅,總機構應重新計算各分支機

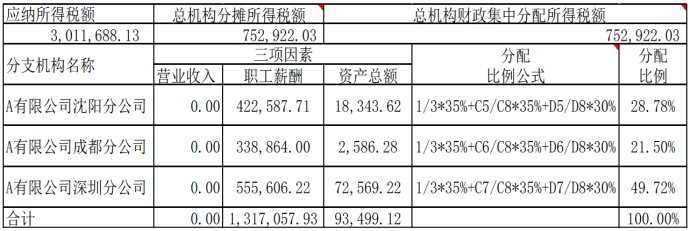

二、若某匯總納稅企業所有分支機構的營業收入、職工薪酬和資產總額的某一項和為0,則各分支機構分攤的所得稅比例如何計算?以某匯總納稅企業分支機構的營業收入全部為0為例:

方法一:與企業所在地主管稅務機關溝通,由主管稅務機關給出意見,分支機構分攤企業所得稅的比例按照稅務機關的意見執行;

方法二:因營業收入的分攤比例為35%,而此例中分支機構營業收入的和為0,將計算后的分配比例除以65%(職工薪酬35%+資產總額30%),最后分配比例的和為1;

方法三(推薦):計算公式如下:

某分支機構分攤比例=1/n×0.35+(該分支機構職工薪酬/各分支機構職工薪酬之和)×0.35+(該分支機構資產總額/各分支機構資產總額之和)×0.30 (n為分支機構的個數)

該例中匯總納稅企業有三個分支機構,計算如下:

三、匯總申報繳納增值稅的電信企業,總機構認定一般納稅人后,分支機構是否還需要再向主管稅務機關申請認定一般納稅人資格?

《國家稅務總局關于發布〈電信企業增值稅征收管理暫行辦法〉的公告》(國家稅務總局公告2014年第26號)第二條規定,經省、自治區、直轄市或者計劃單列市財政廳(局)和國家稅務局批準,可以匯總申報繳納增值稅的電信企業,適用本辦法。

相關政策——財稅[2014]43號 財政部 國家稅務總局關于將電信業納入營業稅改征增值稅試點的通知

第三條規定,各省、自治區、直轄市和計劃單列市電信企業(以下簡稱總機構,具體名單見附件1)應當匯總計算總機構及其所屬電信企業提供電信服務及其他應稅服務的增值稅應納稅額,抵減分支機構提供電信服務及其他應稅服務已繳納(包括預繳和查補,下同)的增值稅額后,向主管稅務機關申報納稅。

第十二條規定,總機構及其分支機構,一律由主管稅務機關認定為增值稅一般納稅人。

總機構認定一般納稅人后分支機構可同時享受一般納稅人資格嗎?

總機構為增值稅一般納稅人、分支機構為小規模納稅人的企業,在批準匯總申報的當月,分支機構一般納稅人資格同時生效(由系統自動賦予其增值稅一般納稅人資格)。分支機構被取消匯總申報資格后,其一般納稅人資格繼續有效。

中國移動、中國聯通、中國電信及其成員單位和分支機構,可由總機構認定為一般納稅人,各分支機構不需要重新辦理認定,即可具備一般納稅人資格。

小結:匯總納稅企業涉及總機構與分支機構所在地的稅務部門,而這些稅務部門多數都不在同一個地區,可能會在稅收執行等方面略有不同,稅款繳納的數額也依比例的大小而波動。因此,匯總納稅企業在匯算清繳時除了按照國家政策執行外,與所涉及的稅務部門保持良好的溝通是關鍵,只有協調好并處理好與各稅務部門的關系才能避免不必要的麻煩。

劉天永,華稅律師事務所主任,全國律協財稅法專業委員會副主任兼秘書長,法學博士,首批全國稅務領軍人才。QQ&個人微信號碼:977962,添加可互動交流。

構預繳比例。

版權所有: 廣州市普粵財稅咨詢有限公司 粵ICP備-010100101

地址:廣州市天河區黃埔大道163號富星商貿大廈東塔15樓KL單元 郵政編碼: 510620