為建立政府成本核算指引體系,加強(qiáng)公立醫(yī)院(以下簡稱醫(yī)院)成本核算工作,近日,財政部制定發(fā)布了《事業(yè)單位成本核算具體指引——公立醫(yī)院》(財會〔2021〕26號,以下簡稱《具體指引》)。財政部會計司有關(guān)負(fù)責(zé)人就《具體指引》有關(guān)問題回答了記者的提問。

咨詢問題:制定《具體指引》的背景是什么?

回復(fù)意見:制定《具體指引》主要基于以下幾方面考慮:

一是進(jìn)一步深化預(yù)算管理制度改革的需要。2021年3月,國務(wù)院印發(fā)了《關(guān)于進(jìn)一步深化預(yù)算管理制度改革的意見》,其中明確提出,要推動預(yù)算單位深化政府會計改革,全面有效實施政府會計標(biāo)準(zhǔn)體系,完善權(quán)責(zé)發(fā)生制會計核算基礎(chǔ)。政府會計準(zhǔn)則制度已于2019年1月1日起在各級預(yù)算單位實施,為預(yù)算單位推行成本核算奠定了堅實的制度基礎(chǔ)。因此,制定出臺《具體指引》,是推動預(yù)算單位深化政府會計改革的重要舉措,是進(jìn)一步深化預(yù)算管理制度改革的迫切需要。

二是建立政府成本核算指引體系的需要。近年來,黨中央、國務(wù)院從推進(jìn)國家治理體系和治理能力現(xiàn)代化的高度,在《關(guān)于印發(fā)黨政機(jī)關(guān)厲行節(jié)約反對浪費條例的通知》、《關(guān)于推進(jìn)價格機(jī)制改革的若干意見》、《關(guān)于全面實施預(yù)算績效管理的意見》等文件中從不同角度對加強(qiáng)政府成本核算提出了要求。財政部根據(jù)《國務(wù)院關(guān)于批轉(zhuǎn)財政部權(quán)責(zé)發(fā)生制政府綜合財務(wù)報告制度改革方案的通知》(以下簡稱《改革方案》)部署,穩(wěn)步推進(jìn)政府成本核算指引體系建設(shè)工作,于2019年12月印發(fā)《事業(yè)單位成本核算基本指引》(以下簡稱《基本指引》),明確了成本核算的基本原則和基本方法。為進(jìn)一步落實落細(xì)落地到單位實際運用,還需要結(jié)合相關(guān)行業(yè)事業(yè)單位特點制定成本核算具體指引,就行業(yè)通用的成本核算對象、成本項目、成本范圍、成本歸集和分配方法、成本報告等作出具體規(guī)定,以提高指導(dǎo)性和操作性,完善成本核算指引體系。

三是服務(wù)醫(yī)藥衛(wèi)生體制改革的需要。近年來,醫(yī)院面臨的內(nèi)外部環(huán)境正發(fā)生著巨大變化,如醫(yī)保支付方式改革、醫(yī)療市場競爭加劇等。醫(yī)院既要保持其公益性,又要走上健康的可持續(xù)發(fā)展道路,就需要重視成本核算與管理工作,通過精細(xì)化管理實現(xiàn)降本增效、保障醫(yī)保參保人員權(quán)益和醫(yī)保制度長期可持續(xù)發(fā)展。因此,國家出臺的多份文件對加強(qiáng)醫(yī)院成本核算提出了要求:2009年國務(wù)院《醫(yī)藥衛(wèi)生體制改革近期重點實施方案》明確指出要加強(qiáng)成本核算與控制,定期開展醫(yī)療服務(wù)成本測算;2017年國務(wù)院辦公廳《關(guān)于建立現(xiàn)代醫(yī)院管理制度的指導(dǎo)意見》明確要強(qiáng)化成本核算與控制,逐步實行醫(yī)院全成本核算,逐步建立以成本和收入結(jié)構(gòu)變化為基礎(chǔ)的醫(yī)療服務(wù)價格動態(tài)調(diào)整機(jī)制;2017年國務(wù)院辦公廳《關(guān)于進(jìn)一步深化基本醫(yī)療保險支付方式改革的指導(dǎo)意見》要求激發(fā)醫(yī)療機(jī)構(gòu)控制成本的內(nèi)生動力,可以疾病診斷相關(guān)分組技術(shù)為支撐進(jìn)行醫(yī)療機(jī)構(gòu)診療成本與療效測量評價。因此,制定《具體指引》是服務(wù)醫(yī)藥衛(wèi)生體制改革的迫切需要。

四是規(guī)范和提升醫(yī)院成本核算工作的需要。出于醫(yī)院內(nèi)部成本管理和醫(yī)療服務(wù)價格監(jiān)管等因素,實務(wù)中醫(yī)院成本核算的需求較強(qiáng)。財政部2010年印發(fā)的《醫(yī)院會計制度》全面采用權(quán)責(zé)發(fā)生制核算基礎(chǔ),為開展醫(yī)院成本核算奠定了必要基礎(chǔ)。《醫(yī)院財務(wù)制度》也對醫(yī)院成本核算和管理工作提出了要求。因此,2010年以來,大多數(shù)縣級以上醫(yī)院已按照《醫(yī)院財務(wù)制度》和《醫(yī)院會計制度》開展了科室成本核算,部分地區(qū)衛(wèi)生健康行政部門也制定了地方性的醫(yī)院成本核算辦法。2015年,國家衛(wèi)生健康委、國家中醫(yī)藥局印發(fā)了《縣級公立醫(yī)院成本核算操作辦法》,并在2021年修訂形成《公立醫(yī)院成本核算規(guī)范》(以下簡稱《醫(yī)院成本規(guī)范》)。但是,國家和地方衛(wèi)生健康行政部門相關(guān)文件主要基于原有核算體系和實務(wù)總結(jié)制定,尚未從政府會計準(zhǔn)則制度層面對醫(yī)院成本核算工作做出全面統(tǒng)一規(guī)范,導(dǎo)致實務(wù)中已出臺的核算辦法或規(guī)范缺乏頂層設(shè)計,與政府會計準(zhǔn)則制度和醫(yī)院財務(wù)制度的協(xié)調(diào)性不足,對于醫(yī)保付費等方面的成本信息需求也考慮不夠。因此,近年來各級醫(yī)保、審計等有關(guān)各方積極呼吁財政部統(tǒng)一出臺關(guān)于醫(yī)院成本核算的具體指引,以規(guī)范和提升醫(yī)院成本核算工作。

咨詢問題:《具體指引》起草發(fā)布經(jīng)歷了哪些過程?對各方反饋意見是如何采納吸收的?

回復(fù)意見:為做好《具體指引》的制定工作,我們在2020年初啟動了“公立醫(yī)院成本核算問題研究”課題研究工作,全面梳理相關(guān)政策文件,就有關(guān)重點問題開展深入調(diào)查和研究,在此基礎(chǔ)上于2020年底形成了討論稿。2021年上半年,經(jīng)向來自醫(yī)院、高校院所等領(lǐng)域的政府會計準(zhǔn)則委員會咨詢專家等小范圍征求意見,修改完善形成征求意見稿。

2021年6月25日,我們印發(fā)了《財政部辦公廳關(guān)于征求<事業(yè)單位成本核算具體指引——公立醫(yī)院(征求意見稿)>意見的函》(財辦會〔2021〕14號),面向有關(guān)中央部門、地方財政廳(局)和社會公眾公開征求意見,同時征求部內(nèi)有關(guān)司局意見。各有關(guān)方面積極反饋,截至2021年8月底,我們共收到書面反饋意見57份。其中,來自部內(nèi)有關(guān)司局2份、有關(guān)中央部門3份、地方財政廳(局)33份、醫(yī)療機(jī)構(gòu)5份、咨詢專家10份、社會公眾4份。在所有的反饋意見中,10份表示無不同意見,其余47份共提出了359條具體意見。反饋意見總體上認(rèn)可《具體指引》的框架和內(nèi)容,認(rèn)為《具體指引》遵循《基本指引》相關(guān)規(guī)定對醫(yī)院成本核算進(jìn)行了頂層設(shè)計,又兼顧實務(wù)做法,很大程度上協(xié)調(diào)了政府會計準(zhǔn)則制度、《醫(yī)院財務(wù)制度》和《醫(yī)院成本規(guī)范》,對于醫(yī)保付費等方面的成本信息需求也進(jìn)行了呼應(yīng),使公立醫(yī)院更好地在新形勢下科學(xué)、有序開展醫(yī)院成本核算工作,促進(jìn)公立醫(yī)院經(jīng)濟(jì)運營的高質(zhì)量發(fā)展。同時,部分反饋意見對成本信息需求的表述、成本核算對象和成本核算方法的選擇、成本范圍的調(diào)整、臨床服務(wù)類科室相關(guān)成本的核算等問題提出了具體的修改意見或建議。

2021年9月以來,我們對所有反饋意見一一進(jìn)行了梳理和分析,并就關(guān)鍵問題與國家衛(wèi)生健康委、國家醫(yī)保局等有關(guān)單位,以及部分咨詢專家多次溝通,進(jìn)一步修改完善后形成送審稿。2021年11月1日,經(jīng)會計司司務(wù)會審議通過后,啟動部內(nèi)會簽及報批程序,最終于11月15日由部領(lǐng)導(dǎo)簽發(fā)。

咨詢問題:制定《具體指引》主要遵循了哪些原則?

回復(fù)意見:制定《具體指引》主要遵循了以下原則:

一是依法依規(guī)制定。《具體指引》根據(jù)《改革方案》“推行政府成本會計,規(guī)定政府運行成本歸集和分?jǐn)偡椒ǖ取钡娜蝿?wù)制定,重點規(guī)范成本核算相關(guān)內(nèi)容。同時,《具體指引》遵循《基本指引》的規(guī)定,體例結(jié)構(gòu)保持一致,在成本核算的有關(guān)概念方面保持協(xié)調(diào)。

二是兼顧實務(wù)做法。鑒于醫(yī)院開展成本核算已積累一定的實務(wù)經(jīng)驗,《具體指引》進(jìn)行了總結(jié)提煉,對其中不違背《基本指引》的內(nèi)容予以充分借鑒和吸收,以保證醫(yī)院成本核算實務(wù)保持平穩(wěn),例如成本項目的設(shè)置、醫(yī)療活動相關(guān)成本核算對象的確定、醫(yī)院科室分類等均與現(xiàn)行實務(wù)保持一致。同時,《具體指引》具有一定的靈活性,使部分現(xiàn)行做法能夠符合規(guī)定,如將難以區(qū)分所屬活動類型的費用計入醫(yī)療活動;成本范圍與實務(wù)中的醫(yī)院全成本、醫(yī)療全成本進(jìn)行對應(yīng);為單位管理費用的分配順序、輔助部門費用的分配方法提供多種選擇等。

三是緊密結(jié)合會計核算。《具體指引》作為政府會計準(zhǔn)則制度體系的組成內(nèi)容,充分體現(xiàn)了與財務(wù)會計核算的銜接,規(guī)范成本核算如何從財務(wù)會計取數(shù),確保數(shù)據(jù)同源性和一致性。具體包括成本核算對象、成本項目與財務(wù)會計科目的對應(yīng)關(guān)系,財政資金補(bǔ)償費用、非醫(yī)療活動費用包含的明細(xì)科目等。

四是服務(wù)醫(yī)療改革需要。為服務(wù)當(dāng)前醫(yī)院面臨的醫(yī)療服務(wù)價格監(jiān)管、支付方式改革等需要,《具體指引》在傳統(tǒng)的科室、診次和床日成本核算基礎(chǔ)上,專門增加了醫(yī)療服務(wù)項目、病種、疾病診斷相關(guān)分組(DRG)成本核算等內(nèi)容。明確相關(guān)概念,提供多種應(yīng)用較為廣泛的核算方法,為醫(yī)院滿足改革需要提供保障。

咨詢問題:《具體指引》的主要內(nèi)容是什么?

回復(fù)意見:《具體指引》共六章37條,主要內(nèi)容如下:

第一章為總則,主要規(guī)定制定依據(jù)、適用范圍、醫(yī)院成本信息需求、成本核算基本步驟和其他要求等。

第二章為成本核算對象,主要規(guī)定醫(yī)院確定成本核算對象的原則、指引主要規(guī)范的成本核算對象、醫(yī)療活動相關(guān)成本核算對象等。

第三章為成本項目和范圍,主要規(guī)定醫(yī)院成本項目的設(shè)置要求、成本項目與財務(wù)會計信息的關(guān)系、醫(yī)療活動成本項目,以及成本范圍等。

第四章為業(yè)務(wù)活動成本歸集和分配,包括業(yè)務(wù)活動成本歸集和分配的一般要求,按科室歸集和分配醫(yī)療活動費用,以及診次、床日、醫(yī)療服務(wù)項目、病種、DRG成本的核算流程和方法。

第五章為成本報告,主要規(guī)定醫(yī)院成本報告概念、分類和內(nèi)容,對外成本報告的編制要求等。

第六章為附則,主要規(guī)定衛(wèi)生健康行政部門、醫(yī)院可以根據(jù)《具體指引》,結(jié)合實際制定細(xì)化規(guī)范或管理辦法、成本報表格式,以及《具體指引》的生效日期等。

咨詢問題:《具體指引》的實施范圍是怎樣的?

回復(fù)意見:《具體指引》適用于各級各類執(zhí)行政府會計準(zhǔn)則制度且開展成本核算工作的醫(yī)院,主要有兩方面的考慮:一是《具體指引》在成本項目的設(shè)置、成本歸集的會計科目等條款均體現(xiàn)了政府會計準(zhǔn)則制度的要求,需要與政府會計準(zhǔn)則制度結(jié)合使用;二是《具體指引》施行后并不強(qiáng)制要求所有醫(yī)院立即開展成本核算工作,而是為有成本核算需求、已經(jīng)開展或擬開展成本核算工作的醫(yī)院提供遵循依據(jù)。

咨詢問題:《具體指引》主要規(guī)范了哪些成本核算對象類型?

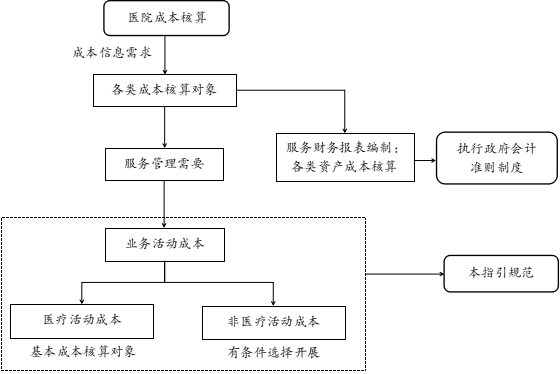

回復(fù)意見:與企業(yè)主要聚焦產(chǎn)品的成本核算不同,事業(yè)單位可以根據(jù)成本信息需求多維度、多層次地確定成本核算對象。根據(jù)與財務(wù)會計核算的關(guān)系,醫(yī)院成本核算對象可分為兩大類:第一類是服務(wù)于財務(wù)報表編制的,當(dāng)成本核算對象為自制或委托外單位加工的各種物品、建設(shè)工程項目、自行研究開發(fā)項目時,應(yīng)當(dāng)分別通過“加工物品”、“在建工程”、“研發(fā)支出”等會計科目歸集和結(jié)轉(zhuǎn)成本,并在財務(wù)報表中列示。第二類是服務(wù)于管理需要的,根據(jù)“業(yè)務(wù)活動費用”、“單位管理費用”會計科目歸集的費用信息,計算業(yè)務(wù)活動相關(guān)成本核算對象,以及政策、項目等專項核算的成本核算對象的成本,但成本核算的過程和結(jié)果無需在會計賬簿和財務(wù)報表中反映。

對于醫(yī)院來說,成本核算的重點是滿足成本控制、醫(yī)療服務(wù)價格監(jiān)管、績效評價等管理方面的成本信息需求,《基本指引》也要求“單位應(yīng)當(dāng)根據(jù)其職能目標(biāo)確定主要的專業(yè)業(yè)務(wù)活動,作為基本的成本歸集和分配的對象”。因此,《具體指引》主要規(guī)范醫(yī)院專業(yè)業(yè)務(wù)活動相關(guān)成本核算對象的成本核算,醫(yī)院自制或委托外單位加工物品、建設(shè)工程項目、自行研究開發(fā)項目等資產(chǎn)的成本核算應(yīng)當(dāng)遵循政府會計準(zhǔn)則制度的規(guī)定。此外,考慮到目前醫(yī)院主要圍繞醫(yī)療活動進(jìn)行成本核算,開展非醫(yī)療活動成本核算的需求很小、相關(guān)核算條件有限,因此,我們根據(jù)《基本指引》,在《具體指引》中進(jìn)一步明確將專業(yè)業(yè)務(wù)活動中的醫(yī)療活動成本作為基本成本核算對象,在附則中明確非醫(yī)療活動成本核算可以參照醫(yī)療活動成本核算相關(guān)規(guī)定,財政部作出專門規(guī)定的,從其規(guī)定。有關(guān)成本核算對象類型的關(guān)系如圖1所示。

圖1 有關(guān)成本核算對象類型的關(guān)系示意

咨詢問題:《具體指引》規(guī)范了哪些醫(yī)療活動成本核算對象?

回復(fù)意見:根據(jù)醫(yī)院實務(wù)和醫(yī)療改革的成本信息需求,《具體指引》重點規(guī)范了醫(yī)療活動相關(guān)的若干成本核算對象,包括科室(含診次、床日)、醫(yī)療服務(wù)項目、病種、DRG成本。有關(guān)說明如下:

關(guān)于科室成本核算,是醫(yī)院長期以來行之有效的實務(wù)總結(jié)。《醫(yī)院財務(wù)制度》、《縣級公立醫(yī)院成本核算操作辦法》等均對科室分類、科室成本歸集、科室成本分?jǐn)偟茸隽艘?guī)定,并在醫(yī)院廣泛應(yīng)用。根據(jù)各科室門急診、住院的總成本,進(jìn)一步計算單位成本得出的診次成本、床日成本,也是醫(yī)院長期以來重要的成本核算對象。此外,歸集到科室的醫(yī)療活動成本,也是進(jìn)一步計算醫(yī)療服務(wù)項目、病種、DRG等成本核算對象的基礎(chǔ)。

關(guān)于醫(yī)療服務(wù)項目成本核算,主要服務(wù)于醫(yī)療服務(wù)價格監(jiān)管。目前,醫(yī)療服務(wù)收費按照各省級醫(yī)療服務(wù)價格主管部門制定的醫(yī)療服務(wù)價格項目執(zhí)行,各地根據(jù)項目測算成本制定和調(diào)整相關(guān)項目價格。國家發(fā)改委、衛(wèi)生健康委、中醫(yī)藥局曾于2001年印發(fā)了《醫(yī)療服務(wù)項目成本分?jǐn)倻y算辦法(試行)》,規(guī)范醫(yī)院、科室和服務(wù)項目成本測算。規(guī)范醫(yī)療服務(wù)項目成本核算,有助于更準(zhǔn)確地反映醫(yī)療服務(wù)項目的實際成本,為科學(xué)合理地開展醫(yī)療服務(wù)價格監(jiān)管提供依據(jù)。

關(guān)于病種和DRG成本核算,主要服務(wù)于制定醫(yī)保支付標(biāo)準(zhǔn)。《國務(wù)院辦公廳關(guān)于進(jìn)一步深化基本醫(yī)療保險支付方式改革的指導(dǎo)意見》提出“2017年起,進(jìn)一步加強(qiáng)醫(yī)保基金預(yù)算管理,全面推行以按病種付費為主的多元復(fù)合式醫(yī)保支付方式。各地要選擇一定數(shù)量的病種實施按病種付費,國家選擇部分地區(qū)開展按疾病診斷相關(guān)分組(DRGs)付費試點,鼓勵各地完善按人頭、按床日等多種付費方式。”規(guī)范病種和DRG成本核算,有助于準(zhǔn)確反映病種和DRG的實際成本,為確定包括醫(yī)保基金和個人付費在內(nèi)的收費、付費標(biāo)準(zhǔn)提供依據(jù),促進(jìn)醫(yī)院控制醫(yī)療成本。

咨詢問題:《具體指引》關(guān)于醫(yī)療活動成本項目是如何規(guī)定的?

回復(fù)意見:目前醫(yī)院實務(wù)根據(jù)《醫(yī)院財務(wù)制度》中關(guān)于醫(yī)療支出的規(guī)定,將醫(yī)療活動成本項目分為人員經(jīng)費、衛(wèi)生材料費、藥品費、固定資產(chǎn)折舊費、無形資產(chǎn)攤銷費、提取醫(yī)療風(fēng)險基金和其他費用七大類,與原《醫(yī)院會計制度》“醫(yī)療業(yè)務(wù)成本”科目下的一級明細(xì)科目保持一致。《政府會計制度——行政事業(yè)單位會計科目和報表》(以下簡稱《政府會計制度》)在會計科目設(shè)置上發(fā)生較大變化,單位發(fā)生的費用主要通過“業(yè)務(wù)活動費用”、“單位管理費用”科目核算,《關(guān)于醫(yī)院執(zhí)行<政府會計制度——行政事業(yè)單位會計科目和報表>的補(bǔ)充規(guī)定》(以下簡稱《醫(yī)院補(bǔ)充規(guī)定》)規(guī)定了如何通過“業(yè)務(wù)活動費用”、“單位管理費用”科目下的明細(xì)科目獲取七大類成本項目信息。

《具體指引》規(guī)定的醫(yī)院成本項目基本維持了現(xiàn)行做法,僅將“其他費用”改為“其他醫(yī)療費用”,以便與《政府會計制度》中一級會計科目“其他費用”進(jìn)行區(qū)分。維持成本項目基本不變的主要考慮如下:一是目前七大類成本項目基本能滿足醫(yī)院成本核算需要;二是醫(yī)院成本核算尤其是縣級醫(yī)院成本核算近幾年剛有所進(jìn)展,不宜對成本項目做大的變動;三是盡管“衛(wèi)生材料費”、“藥品費”由原《醫(yī)院會計制度》規(guī)定的一級明細(xì)科目變?yōu)椤夺t(yī)院補(bǔ)充規(guī)定》的三級明細(xì)科目,但仍是醫(yī)院成本管控的重點,按照重要性原則可繼續(xù)作為一級成本項目。

咨詢問題:《具體指引》與各級衛(wèi)生健康行政部門制定的成本核算規(guī)范等文件的關(guān)系是怎樣的?

回復(fù)意見:《具體指引》與各級衛(wèi)生健康行政部門制定的成本核算規(guī)范等文件,在定位和作用上各有側(cè)重又緊密聯(lián)系。《具體指引》屬于政府會計準(zhǔn)則制度體系的“制定及解釋”環(huán)節(jié),是國家統(tǒng)一會計制度的組成內(nèi)容,由國務(wù)院財政部門制定和解釋。《具體指引》根據(jù)《基本指引》的基本原則和基本方法,從政府會計準(zhǔn)則制度層面對醫(yī)院成本核算進(jìn)行頂層設(shè)計,就行業(yè)通用的成本核算對象、成本項目、成本范圍、成本歸集和分配、成本報告等作出統(tǒng)一規(guī)定,從而為衛(wèi)生健康行政部門結(jié)合對醫(yī)院行政管理的實際需要制定具體成本核算規(guī)范,以及醫(yī)院結(jié)合本單位實際制定具體成本核算管理辦法提供基本遵循和指導(dǎo)。各級衛(wèi)生健康行政部門制定的成本核算規(guī)范等文件屬于政府會計準(zhǔn)則制度體系的“貫徹執(zhí)行”環(huán)節(jié),是行政主管部門具體貫徹落實《基本指引》和《具體指引》的規(guī)范性文件,可以結(jié)合醫(yī)院實務(wù)作出細(xì)化的規(guī)定。

咨詢問題:關(guān)于《具體指引》,下一步還有哪些工作要做?

回復(fù)意見:為推動醫(yī)院貫徹落實《具體指引》,我們將在下一步開展以下工作:一是組織開展相關(guān)宣傳培訓(xùn),促進(jìn)醫(yī)院增強(qiáng)成本核算意識,掌握成本核算要求,完善成本核算工作;二是組織編寫相關(guān)應(yīng)用案例,細(xì)化具體操作,指導(dǎo)醫(yī)院實際應(yīng)用;三是推動有關(guān)方面充分利用成本核算結(jié)果,加強(qiáng)成本管理和成本信息應(yīng)用。

相關(guān)文章:關(guān)于印發(fā)《事業(yè)單位成本核算具體指引——公立醫(yī)院》的通知 財會〔2021〕26號

版權(quán)所有: 廣州市普粵財稅咨詢有限公司 粵ICP備-05080835

地址:廣州市天河區(qū)黃埔大道159號富星商貿(mào)大廈西塔17樓D單元 郵政編碼: 510620