11、國債利息收入免征企業所得稅

《中華人民共和國企業所得稅法》第二十六條第一款;

《中華人民共和國企業所得稅法實施條例》第八十二條;

《國家稅務總局關于企業國債投資業務企業所得稅處理問題的公告》(國家稅務總局公告2011年第36號)

《企業所得稅優惠政策事項辦理辦法》(國家稅務總局公告2015年第76號)

12、集成電路線寬小于0.8微米(含)的集成電路生產企業定期減免企業所得稅

《財政部國家稅務總局關于進一步鼓勵軟件產業和集成電路產業發展企業所得稅政策的通知》(財稅〔2012〕27號)第一條;

《國家稅務總局關于軟件和集成電路企業認定管理有關問題的公告》(國家稅務總局公告2012年第19號);

《國家稅務總局關于執行軟件企業所得稅優惠政策有關問題的公告》(國家稅務總局公告2013年第43號)

《企業所得稅優惠政策事項辦理辦法》(國家稅務總局公告2015年第76號)

《財政部國家稅務總局發展改革委工業和信息化部關于軟件和集成電路產業企業所得稅優惠政策有關問題的通知》(財稅〔2016〕49號)

13、技術先進型服務企業減按15%的稅率征收企業所得稅

《財政部國家稅務總局商務部科技部國家發展改革委關于完善技術先進型服務企業有關企業所得稅政策問題的通知》(財稅〔2014〕59號)

《企業所得稅優惠政策事項辦理辦法》(國家稅務總局公告2015年第76號)

14、經濟特區和上海浦東新區新設立的高新技術企業在區內取得的所得定期減免征收企業所得稅

《中華人民共和國企業所得稅法》第五十七條第二款;

《國務院關于經濟特區和上海浦東新區新設立高新技術企業實行過渡性稅收優惠的通知》(國發〔2007〕40號);

《科技部財政部國家稅務總局關于修訂印發〈高新技術企業認定管理辦法〉的通知》(國科發火〔2016〕32號);

《科技部財政部國家稅務總局關于修訂印發〈高新技術企業認定管理工作指引〉的通知》(國科發火〔2016〕195號);

《國家稅務總局關于實施高新技術企業所得稅優惠有關問題的通知》(國稅函〔2009〕203號)

《企業所得稅優惠政策事項辦理辦法》(國家稅務總局公告2015年第76號)

15、經營性文化事業單位轉制為企業的免征企業所得稅

《財政部國家稅務總局中宣部關于繼續實施文化體制改革中經營性文化事業單位轉制為企業若干稅收政策的通知》(財稅〔2014〕84號)

《企業所得稅優惠政策事項辦理辦法》(國家稅務總局公告2015年第76號)

16、取得的地方政府債券利息收入免征企業所得稅

《財政部國家稅務總局關于地方政府債券利息所得免征所得稅問題的通知》(財稅〔2011〕76號);

《財政部國家稅務總局關于地方政府債券利息免征所得稅問題的通知》(財稅〔2013〕5號)

《企業所得稅優惠政策事項辦理辦法》(國家稅務總局公告2015年第76號)

17、取得企業債券利息收入減半征收企業所得稅

《財政部國家稅務總局關于鐵路建設債券利息收入企業所得稅政策的通知》(財稅〔2011〕99號);

《財政部國家稅務總局關于2014 2015年鐵路建設債券利息收入企業所得稅政策的通知》(財稅〔2014〕2號)

《企業所得稅優惠政策事項辦理辦法》(國家稅務總局公告2015年第76號)

《財政部國家稅務總局關于鐵路債券利息收入所得稅政策問題的通知》(財稅〔2016〕30 號)

18、設在西部地區的鼓勵類產業企業減按15%的稅率征收企業所得稅

《財政部海關總署國家稅務總局關于深入實施西部大開發戰略有關稅收政策問題的通知》(財稅〔2011〕58號);

《國家稅務總局關于深入實施西部大開發戰略有關企業所得稅問題的公告》(國家稅務總局公告2012第12號);

《財政部海關總署國家稅務總局關于贛州市執行西部大開發稅收政策問題的通知》(財稅〔2013〕4號)第二條;

《西部地區鼓勵類產業目錄》(中華人民共和國國家發展和改革委員會令第15號);

《國家稅務總局關于執行<西部地區鼓勵類產業目錄>有關企業所得稅問題的公告》(國家稅務總局公告2015年第14號)

《企業所得稅優惠政策事項辦理辦法》(國家稅務總局公告2015年第76號)

19、實施清潔發展機制項目的所得定期減免企業所得稅

《財政部國家稅務總局關于中國清潔發展機制基金及清潔發展機制項目實施企業有關企業所得稅政策問題的通知》(財稅〔2009〕30號)第二條第二款

《企業所得稅優惠政策事項辦理辦法》(國家稅務總局公告2015年第76號)

20、投資者從證券投資基金分配中取得的收入暫不征收企業所得稅

《財政部國家稅務總局關于企業所得稅若干優惠政策的通知》(財稅〔2008〕1號)第二條第二款

《企業所得稅優惠政策事項辦理辦法》(國家稅務總局公告2015年第76號)

受理部門

所在地主管稅務機關辦稅服務廳,具體地址可在各地稅務機關官網查詢,或撥打12366納稅服務熱線查詢。

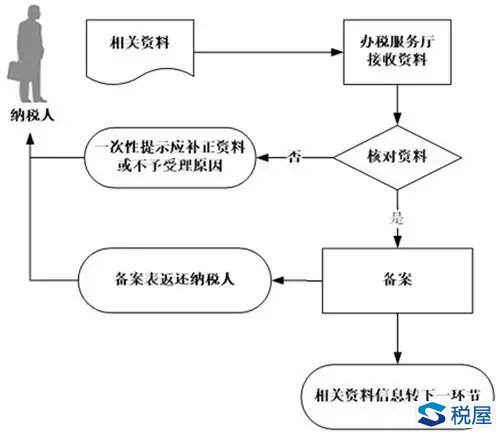

辦理流程

辦理時限

(一)納稅人辦理時限

納稅人在政策規定的減免稅期限內辦理。

(二)稅務機關辦理時限

報送資料齊全、符合法定形式、填寫內容完整,當場辦結。

報送資料

1、從事符合條件的環境保護、節能節水項目的所得定期減免征收企業所得稅

——《企業所得稅優惠事項備案表》。

2、從事國家重點扶持的公共基礎設施項目投資經營的所得定期減免征收企業所得稅

——《企業所得稅優惠事項備案表》

——有關部門批準該項目文件復印件。

3、從事農、林、牧、漁業項目的所得減免征收企業所得稅

——《企業所得稅優惠事項備案表》

——有效期內的遠洋漁業企業資格證書(從事遠洋捕撈業務的)

——有效期內的遠洋漁業企業資格證書復印件(從事遠洋捕撈業務的)

——從事農作物新品種選育的認定證書(從事農作物新品種選育的)

——從事農作物新品種選育的認定證書復印件(從事農作物新品種選育的)

4、動漫企業自主開發、生產動漫產品定期減免征收企業所得稅

——《企業所得稅優惠事項備案表》

——動漫企業認定證明

——動漫企業認定證明復印件

5、符合條件的非營利組織的收入免征企業所得稅

——《企業所得稅優惠事項備案表》

——非營利組織資格認定文件或其他相關證明

——非營利組織資格認定文件或其他相關證明復印件

版權所有: 廣州市普粵財稅咨詢有限公司 粵ICP備-010100101

地址:廣州市天河區黃埔大道163號富星商貿大廈東塔15樓KL單元 郵政編碼: 510620