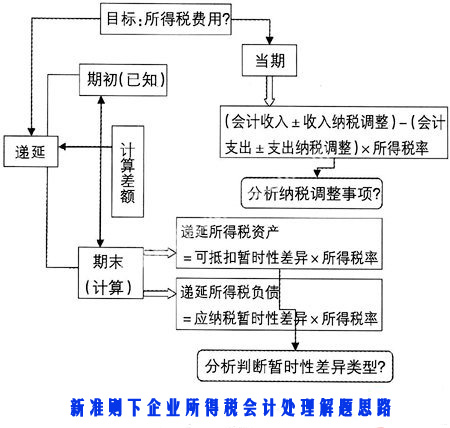

第一部分 所得稅會計處理

第一節 所得稅會計概述

一、所得稅會計的特點

所得稅會計是從資產負債表出發,通過比較資產負債表上列示的資產、負債按照企業會計準則規定確定的賬面價值與按照稅法規定確定的計稅基礎,對于兩者之間的差額分別應納稅暫時性差異與可抵扣暫時性差異,確認相關的遞延所得稅負債與遞延所得稅資產,并在此基礎上確定每一期間利潤表中的所得稅費用。

二、所得稅會計核算的一般程序

(一)確定資產負債表中除遞延所得稅資產和遞延所得稅負債以外的其他資產和負債項目的賬面價值。

(二)按照資產和負債計稅基礎的確定方法,以適用的稅收法規為基礎,確定資產負債表中有關資產、負債項目的計稅基礎。

(三)比較資產、負債的賬面價值與其計稅基礎,對于兩者之間存在差異的,分析其性質,除企業會計準則中規定的特殊情況外,分別應納稅暫時性差異與可抵扣暫時性差異,確定該資產負債表日遞延所得稅負債和遞延所得稅資產的應有金額,并與期初遞延所得稅負債和遞延所得稅資產的余額相比,確定當期應予進一步確認的遞延所得稅資產和遞延所得稅負債金額或應予轉銷的金額。

(四)確定利潤表中的所得稅費用

按照適用的稅法規定計算確定當期應納稅所得額,將應納稅所得額與適用的所得稅稅率計算的結果確認為當期應交所得稅(即當期所得稅),同時結合當期確認的遞延所得稅資產和遞延所得稅負債(即遞延所得稅),作為利潤表中應予確認的所得稅費用。

第二節 計稅基礎和暫時性差異

一、暫時性差異

暫時性差異,是指資產或負債的賬面價值與其計稅基礎之間的差額。按照暫時性差異對未來期間應稅金額的影響,分為應納稅暫時性差異和可抵扣暫時性差異。

(一)應納稅暫時性差異,是指在確定未來收回資產或清償負債期間的應納稅所得額時,將導致產生應稅金額的暫時性差異。

應納稅暫時性差異產生遞延所得稅負債。

1.資產的賬面價值大于其計稅基礎

2.負債的賬面價值小于其計稅基礎

(二)可抵扣暫時性差異,是指在確定未來收回資產或清償負債期間的應納稅所得額時,將導致產生可抵扣金額的暫時性差異。可抵扣暫時性差異確認遞延所得稅資產。

1.資產的賬面價值小于其計稅基礎

2.負債的賬面價值大于其計稅基礎

二、資產的計稅基礎

資產的計稅基礎:指企業收回資產賬面價值的過程中,計算應納稅所得額時按照稅法可以自應稅經濟利益中抵扣的金額,即該項資產在未來使用或最終處置時,允許作為成本或費用于稅前列支的金額。

資產的計稅基礎=未來可稅前列支的金額

某一資產負債表日資產的計稅基礎=成本-以前期間已稅前列支的金額

通俗的稅法:資產的賬面價值,可以視為收入,而資產的計稅價值,可以視為成本費用。

收入-費用>0,產生利潤,應當納稅。

收入-費用有關企業所得稅政策問題的通知》,財稅〔2007〕80號

企業以公允價值計量的金融資產、金融負債以及投資性房地產等,持有期間公允價值的變動不計入應納稅所得額,在實際處置或結算時,處置取得的價款扣除其歷史成本后的差額應計入處置或結算期間的應納稅所得額。

【例1】2006年10月20日,A公司自公開市場取得一項權益性投資,支付價款800萬元,作為交易性金融資產核算。2006年12月31日,該項權益性投資的市價為880萬元。

稅法規定對于交易性金融資產,持有期間公允價值的變動不計入應納稅所得額。出售時,一并計算應計入應納稅所得額的金額。

企業會計準則規定對于交易性金融資產,在持有期間每個會計期末應以公允價值計量,公允價值相對于賬面價值的變動計入利潤表。該項交易性金融資產的期末市價為880萬元,其按照企業會計準則規定進行核算在20×6年12月31日的賬面價值應為880萬元。

因假定按照稅法規定交易性金融資產在持有期間的公允價值變動不計入應納稅所得額,其計稅基礎在20×6年12月31日應維持原取得成本不變,即其計稅基礎為800萬元。

該交易性金融資產的賬面價值880萬元與其計稅基礎800萬元之間產生了80萬元的暫時性差異,該暫時性差異在未來期間轉回時會增加未來期間的應納稅所得額,導致企業應交所得稅的增加,為應納稅暫時性差異,應確認相關的遞延所得稅負債。

2.可供出售金融資產

會計:期末按公允價值計量,公允價值變動計入所有者權益

稅法:成本

【例2】20×6年11月8日,甲公司自公開的市場上取得一項基金投資,按照管理層的持有意圖,將其作為可供出售的金融資產核算。該項基金投資的成本為600萬元。20×6年12月31日,其市價為630萬元。假定稅法規定資產在持有期間公允價值的變動不計入應納稅所得額。

甲公司將該項投資作為可供出售金融資產,按照相關企業會計準則規定,該項金融資產在會計期末應以公允價值計量,其賬面價值應為期末市價630萬元。

因假定稅法規定資產在持有期間公允價值的變動不計入應納稅所得額,則該項可供出售金融資產的期末計稅基礎應維持其原取得成本不變,即應為600萬元。

該可供出售金融資產的賬面價值630萬元與其計稅基礎600萬元之間產生的30萬元暫時性差異,將會增加未來該資產處置期間的應納稅所得額和應交所得稅,為應納稅暫時性差異,企業應確認與其相關的遞延所得稅負債。

接例1,假定2007年年初出售該金融資產,售價為880萬元,如果不考慮相關稅費的影響,其帳務處理為

借:銀行存款 880

公允價值變動損益 80

貸:交易性金融資產-成本 800

交易性金融資產-公允價值變動 80

投資收益 80

該帳務處理對當期損益的影響金額為零。

(四)其他資產

因企業會計準則規定與稅收法規規定不同,企業持有的其他資產,可能造成其賬面價值與計稅基礎之間存在差異。

1.采用公允價值模式進行后續計量的投資性房地產

會計:期末公允價值

稅法:以歷史成本為基礎確定

2.其他各種資產減值準備。

【例3】A公司20×6年購入原材料成本為2 000萬元,因部分生產線停工,當年未領用任何原材料,20×6年資產負債表日考慮到該原材料的市價及用其生產產成品的市價情況,估計該原材料的可變現凈值為1 600萬元。假定企業該原材料期初余額為零。

該項原材料因期末可變現凈值低于其成本,應計提存貨跌價準備,其金額為400萬元(2 000-1 600),計提存貨跌價準備后,該項原材料的賬面價值為1 600萬元。

因計算交納所得稅時,按照企業會計準則規定計提的資產減值準備不允許稅前扣除,該項原材料的計稅基礎不會因存貨跌價準備的提取而發生變化,即其計稅基礎應維持原取得成本2 000萬元不變。

該存貨的賬面價值1 600萬元與其計稅基礎2 000萬元之間產生了400萬元的暫時性差異,其含義為如果存貨價值量的下跌在未來期間實現時,會減少企業在未來期間的應納稅所得額和應交所得稅,屬于可抵扣暫時性差異,符合確認條件時,應確認與其相關的遞延所得稅資產。

【例4】A公司20×6年12月31日應收賬款余額為3 000萬元,該公司期末對應收賬款計提了300萬元的壞賬準備。按照適用稅法規定,按照應收賬款期末余額的5‰計提的壞賬準備允許稅前扣除。假定該企業期初應收賬款及壞賬準備的余額均為零。

該項應收賬款在20×6年資產負債表日的賬面價值為2 700萬元(3 000-300)。其計稅基礎為賬面價值3 000萬元減去按照稅法規定可予稅前扣除的壞賬準備15萬元,即為2 985萬元,該計稅基礎與其賬面價值2 700萬元之間產生的285萬元暫時性差異,會減少未來期間的應納稅所得額和應交所得稅,為可抵扣暫時性差異,符合確認條件時,應確認相關的遞延所得稅資產。

注意,本例題中的扣除比例,2007年12月31日年以前的,可計入應納稅所得額的壞賬準備除外,2008年1月1日后,按新的規定執行!

企業所得稅法:第十條 在計算應納稅所得額時,下列支出不得扣除:(七)未經核定的準備金支出;

實施條例:第五十五條 企業所得稅法第十條第(七)項所稱未經核定的準備金支出,是指不符合國務院財政、稅務主管部門規定的各項資產減值準備、風險準備等準備金支出。

三、負債的計稅基礎

負債的計稅基礎,是指負債的賬面價值減去未來期間計算應納稅所得額時按照稅法規定可予抵扣的金額。

負債的計稅基礎=賬面價值-未來可稅前列支的金額

一般負債的確認和清償不影響所得稅的計算,差異主要是自費用中提取的負債

(一)企業因銷售商品提供售后服務等原因確認的預計負債

【例5】甲企業20×6年因銷售產品承諾提供3年的保修服務,在當年度利潤表中確認了200萬元的銷售費用,同時確認為預計負債,當年度未發生任何保修支出。假定按照稅法規定,與產品售后服務相關的費用在實際發生時允許稅前扣除。

該項預計負債在甲企業20×6年12月31日資產負債表中的賬面價值為200萬元。

因假定稅法規定,與產品保修相關的費用在未來期間實際發生時才允許稅前扣除,則該項負債的計稅基礎為賬面價值扣除未來期間計算應納稅所得額時按照稅法規定可予抵扣的金額,與該項負債相關的保修支出在未來期間實際發生時可予稅前扣除,即未來期間計算應納稅所得額時按照稅法規定可予抵扣的金額為200萬元,該項負債的計稅基礎=200-200=0。

該預計負債的賬面價值200萬元與其計稅基礎零之間形成暫時性差異200萬元,該暫時性差異在未來期間轉回時,會減少企業的應納稅所得額,使企業于未來期間以應交所得稅的方式流出的經濟利益減少,為可抵扣暫時性差異,在其產生期間,符合有關確認條件時,應確認相關的遞延所得稅資產。

因其他事項確認的預計負債,應按照稅法規定的計稅原則確定其計稅基礎。某些情況下,因有些事項確認的預計負債,如果稅法規定無論是否實際發生均不允許稅前扣除,即未來期間按照稅法規定可予抵扣的金額為0,其賬面價值與計稅基礎相同。

假如企業因對外提供債務擔保確認了預計負債。

會計:按照或有事項準則規定,確認預計負債500萬元

稅收:與該項預計負債相關的費用不允許稅前扣除

所得稅法第十條 在計算應納稅所得額時,下列支出不得扣除:

(七)與取得收入無關的其他支出。

(二)預收賬款

根據目前我國的稅法規定,只有房地產企業在收到預收賬款時,需要視為銷售繳納相關的稅費。

【例6】A公司于20×6年12月20日自客戶收到一筆合同預付款,金額為1 000萬元,因不符合收入確認條件,將其作為預收賬款核算。假定按照適用稅法規定,該項款項應計入當期應納稅所得額計算交納所得稅。

該預收賬款在A公司20×6年12月31日資產負債表中的賬面價值為1 000萬元。

因假定按照稅法規定,該項預收款應計入當期應納稅所得額計算交納所得稅,與該項負債相關的經濟利益已在當期計算交納所得稅,未來期間按照企業會計準則規定應確認收入時,不再計入應納稅所得額,即其應于未來期間計算應納稅所得額時稅前扣除的金額為1 000萬元,計稅基礎為賬面價值1 000萬元-未來期間計算應納稅所得額時按照稅法規定可予抵扣的金額1 000萬元=0。

該項負債的賬面價值1 000萬元與其計稅基礎零之間產生的1 000萬元暫時性差異,會減少企業于未來期間的應納稅所得額,使企業未來期間以應交所得稅的方式流出的經濟利益減少,為可抵扣暫時性差異,符合確認條件的情況下,應確認相關的遞延所得稅資產。

(三)應付職工薪酬

會計:所有與取得職工服務相關的支出均計入成本費用,同時確認負債。

稅收:2007年內資企業所得稅法仍規定扣除的計稅工資標準等。

所得稅實施條例:

第三十四條 企業發生的合理的工資薪金支出,準予扣除。

前款所稱工資薪金,是指企業每一納稅年度支付給在本企業任職或者受雇的員工的所有現金形式或者非現金形式的勞動報酬,包括基本工資、獎金、津貼、補貼、年終加薪、加班工資,以及與員工任職或者受雇有關的其他支出。

(四)其他負債

如企業應交的罰款和滯納金等,在尚未支付之前按照會計規定確認為費用,同時作為負債反映。稅法規定,罰款和滯納金不得稅前扣除,其計稅基礎為賬面價值減去未來期間計稅時可予稅前扣除的金額0之間的差額,即計稅基礎等于賬面價值。

所得稅法規定:

第十條 在計算應納稅所得額時,下列支出不得扣除:

(四)罰金、罰款和被沒收財物的損失;

四、特殊項目產生的暫時性差異

(一)某些交易或事項發生以后,因不符合資產、負債的確認條件而未體現為資產負債表中的資產或負債,但按稅法規定能夠確定其計稅基礎的,其賬面價值0與計稅基礎之間的差異也構成暫時性差異。

1.籌建期間發生的費用

會計:管理費用

稅收:開始生產經營后5年分期計入應納稅所得額。

【例7】A公司在開始正常生產經營活動之前發生了500萬元的籌建費用,該費用在發生時已計入當期損益,按照稅法規定,企業在籌建期間發生的費用,允許在開始正常生產經營活動之后5年內分期計入應納稅所得額。

該項費用支出因按照企業會計準則規定在發生時已計入當期損益,不體現為資產負債表中的資產,即如果將視為資產,其賬面價值為零。

按照稅法規定,該費用可以在開始的生產經營活動后分5年分期計入應納稅所得額,假定企業在20×6年開始正常生產經營活動,當期稅稅前扣除了100萬元,則現該筆費用相關,其于未來期間可稅前扣除的金額為400萬元,即其在20×6年12月31日的計稅基礎為400萬元。

該項資產的賬面價值零與其計稅基礎為400萬元之間產生了400萬元的暫時性差異,該暫時性差異,該暫時性差異在未來的期間可減少企業的應納稅所得額,為可抵扣暫時性差異,符合相關確認條件時,應確認相關的遞延所得稅資產。

2.超標的廣告費

會計:銷售費用

稅收:符合條件的以后可抵扣。

所得稅實施條例:

第四十四條 企業發生的符合條件的廣告費和業務宣傳費支出,除國務院財政、稅務主管部門另有規定外,不超過當年銷售(營業)收入15%的部分,準予扣除;超過部分,準予在以后納稅年度結轉扣除。

注意,無限期的結轉!

【例題8】某公司2008年共發生廣告費用120萬元,根據稅法規定,本期可以扣除18萬元,其余超標廣告費102萬元可在未來期間可抵扣。

計稅基礎=102萬元

可抵扣暫時性差異102萬元

(二)按稅法規定以后年度可彌補的虧損

可抵扣虧損及稅款抵減產生的暫時性差異。按照稅法規定可以結轉以后年度的未彌補虧損及稅款抵減,雖不是因資產、負債的賬面價值與計稅基礎不同產生的,但與可抵扣暫時性差異具有同樣的作用,均能夠減少未來期間的應納稅所得額,進而減少未來期間的應交所得稅,會計處理上視同可抵扣暫時性差異,符合條件的情況下,應確認與其相關的遞延所得稅資產。

【例9】甲公司于20×6年因政策性原因發生經營虧損2 000萬元,按照稅法規定,該虧損可用于抵減以后5個年度的應納稅所得額。該公司預計其于未來5年期間能夠產生足夠的應納稅所得額彌補該虧損。

分析:

該經營虧損不是資產、負債的賬面價值與其計稅基礎不同產生的,但從性質上看可以減少未來期間的應納稅所得額和應交所得稅,屬于可抵扣暫時性差異。企業預計未來期間能夠產生足夠的應納稅所得額利用該可抵扣虧損時,應確認相關的遞延所得稅資產。

注意,時間上,必須不能超過5年,超過5年,則不再可以抵扣!

(三)企業合并中取得有關資產、負債產生的暫時性差異

第三節 遞延所得稅資產及遞延所得稅負債的確認和計量

一、遞延所得稅資產的確認和計量

(一)一般原則

資產、負債的賬面價值與其計稅基礎不同產生可抵扣暫時性差異的,在估計未來期間能夠取得足夠的應納稅所得額用以利用該可抵扣暫時性差異時,應當以很可能取得用來抵扣可抵扣暫時性差異的應納稅所得額為限,確認相關的遞延所得稅資產。

1.遞延所得稅資產的確認應以未來期間可能取得的應納稅所得額為限。

2.按照稅法規定可以結轉以后年度的未彌補虧損和稅款抵減,應視同可抵扣暫時性差異處理。

3.企業合并中,按照會計規定確定的合并中取得各項可辨認資產、負債的入賬價值與其計稅基礎之間形成可抵扣暫時性差異的,應確認相應的遞延所得稅資產,并調整合并中應予確認的商譽等。

4.與直接計入所有者權益的交易或事項相關的可抵扣暫時性差異,相應的遞延所得稅資產應計入所有者權益。如因可供出售金融資產公允價值下降而應確認的遞延所得稅資產。

【例10】A公司在開始正常生產經營活動之前發生了500萬元的籌建費用,該費用在發生時已計入當期損益,按照稅法規定,企業在籌建期間發生的費用,允許在開始正常生產經營活動之后5年內分期計入應納稅所得額。假定該企業在開始生產經營當期,除籌建費用的會計處理與稅務處理存在差異外,不存在其他會計和稅收之間的差異。

對于籌建期費用在資產負債表中列示的賬面價值零與其計稅基礎400萬元之間產生的400萬元可抵扣暫時性差異,假定該企業適用的所得稅稅率為33%,其估計于未來期間能夠產生足夠的應納稅所得額以利用該可抵扣暫時性差異,則企業應確認相關的遞延所得稅資產:

借:遞延所得稅資產 1 320 000

貸:所得稅費用 1 320 000

(二)不確認遞延所得稅資產的特殊情況

某項交易不屬于企業合并,且交易發生時既不影響會計利潤也不影響應納稅所得額,則該項交易中產生的資產、負債的初始確認金額與計稅基礎存在可抵扣暫時性差異的,不確認相關的遞延所得稅資產。

典型例子:融資租入的固定資產等

會計準則的規定:

固定資產會計準則:購買固定資產的價款超過正常信用條件延期支付,實質上具有融資性質的,固定資產的成本以購買價款的現值為基礎確定。實際支付的價款與購買價款的現值之間的差額,除按照《企業會計準則第17號——借款費用》應予資本化的以外,應當在信用期間內計入當期損益。

租賃會計準則:第十一條 在租賃期開始日,承租人應當將租賃開始日租賃資產公允價值與最低租賃付款額現值兩者中較低者作為租入資產的入賬價值,將最低租賃付款額作為長期應付款的入賬價值,其差額作為未確認融資費用。

所得稅實施條例:

第五十八條 固定資產按照以下方法確定計稅基礎:

(一)外購的固定資產,以購買價款和支付的相關稅費以及直接歸屬于使該資產達到預定用途發生的其他支出為計稅基礎;

…… ……

(三)融資租入的固定資產,以租賃合同約定的付款總額和承租人在簽訂租賃合同過程中發生的相關費用為計稅基礎,租賃合同未約定付款總額的,以該資產的公允價值和承租人在簽訂租賃合同過程中發生的相關費用為計稅基礎;

【例11】甲企業當期以融資租賃方式租入一項固定資產,該項固定資產在租賃日的公允價值為2 000萬元,最低租賃付款額的現值為1 960萬元。租賃合同中約定,租賃期內總的付款額為2 200萬元。假定不考慮在租入資產過程中發生的相關費用。

企業會計準則規定承租人應當將租賃開始日租賃資產公允價值與最低租賃付款額現值兩者中較低者作為租入資產的入賬價值,即甲企業該融資租入固定資產的入賬價值應為1 960萬元。

假定稅法規定融資租入資產應當按照租賃合同或協議約定的付款額以及在取得租賃資產過程中支付的有關費用作為其計稅成本,即其計稅成本應為2 200萬元。

賬務處理過程:

借:固定資產 1960

未確認融資費用 240

貸:長期應付款 2200

假定按10年計提折舊,攤銷時也按10年,同時,實際利率法與直線法相差不大。

借:生產成本 196

貸:累計折舊 196

借:財務費用 24

貸:未確認融資費用 24

10年間:對利潤表影響為(196+24)×10=2200

如果按2200計入固定資產成本,則,累計折舊額每年為220萬元,累計影響為2200萬元。

因此,在初始確認時,實際上兩者是不存在差額的。

(三)遞延所得稅資產的計量

1.適用稅率的確定。確認遞延所得稅資產時,應估計相關可抵扣暫時性差異的轉回時間,采用轉回期間適用的所得稅稅率為基礎計算確定。無論相關的可抵扣暫時性差異轉回期間如何,遞延所得稅資產均不予折現。

【例12】甲公司于2007年1月1日開始自行新企業會計準則,適用的所得稅稅率為33%,2008年開始,執行企業所得稅稅率為25%,假定甲公司2007年開始計提折舊的一臺設備,2007年12月31日其賬面價值為80000元,計稅基礎為60000元。

2007年12月31日遞延所得稅負債=(80000-60000)×25%=5000元

要按照預期收回該資產期間的適用稅率計量。

2.遞延所得稅資產的減值。資產負債表日,企業應當對遞延所得稅資產的賬面價值進行復核。如果未來期間很可能無法取得足夠的應納稅所得額用以利用遞延所得稅資產的利益,應當減記遞延所得稅資產的賬面價值。

遞延所得稅資產的賬面價值減記以后,繼后期間根據新的環境和情況判斷能夠產生足夠的應納稅所得額利用可抵扣暫時性差異,使得遞延所得稅資產包含的經濟利益能夠實現的,應相應恢復遞延所得稅資產的賬面價值。

二、遞延所得稅負債的確認和計量

(一)一般原則

除企業會計準則中明確規定可不確認遞延所得稅負債的情況以外,企業對于所有的應納稅暫時性差異均應確認相關的遞延所得稅負債。除直接計入所有者權益的交易或事項以及企業合并外,在確認遞延所得稅負債的同時,應增加利潤表中的所得稅費用。

【例13】某企業2007年12月31日某項可供出售金融資產的賬面價值為500萬元,計稅基礎為480萬元。該企業2008年開始適用的所得稅稅率為25%。

應確認遞延所得稅負債=(500-480)×25%=5.0萬元

借:資本公積――其他資本公積 5

貸:遞延所得稅負債 5

(二)不確認遞延所得稅負債的特殊情況:

與聯營企業、合營企業投資等相關的應納稅暫時性差異,一般應確認相應的遞延所得稅負債,但同時滿足以下兩個條件的除外:一是投資企業能夠控制暫時性差異轉回的時間;二是該暫時性差異在可預見的未來很可能不會轉回。

滿足上述條件時,投資企業可以運用自身的影響力決定暫時性差異的轉回,如果不希望其轉回,則在可預見的未來該項暫時性差異即不會轉回,從而無須確認相應的遞延所得稅負債。

【例14】甲公司2008年1月1日向乙公司投資并持有乙公司30%的股份,采用權益法核算。甲公司適用的所得稅稅率為25%,乙公司適用的所得稅稅率為15%,甲公司按乙公司2008年稅后凈利潤的30%計算確認的投資收益為85萬元。假定甲公司除此項目外無其他納稅調整。假定甲公司不能夠控制暫時性差異轉回的時間,該暫時性差異在可預見的未來能夠轉回。

甲公司2008應確認的遞延所得稅負債=85/(1-15%)×(25%-15%)=10萬元 。

借:所得稅費用 10

貸:遞延所得稅負債 10

如果投資企業能夠控制暫時性差異轉回的時間且該暫時性差異在可預見的未來很可能不會轉回,那么投資企業不確認遞延所得稅負債。

(三)遞延所得稅負債的計量

遞延所得稅負債應以相關應納稅暫時性差異轉回期間適用的所得稅稅率計量。

上市公司的會計注意了,如果2007年年初時確認遞延所得稅負債的時候,按33%的稅率確認的,那么本年要發生變動了!

遞延所得稅負債的確認不要求折現。

第四節 所得稅費用的確認與計量

所得稅包括當期所得稅和遞延所得稅兩個部分,其中:

應交所得稅=應納稅所得額×所得稅稅率

應納稅所得額=稅前會計利潤+納稅調整增加額-納稅調整減少額

當期所得稅=應納稅所得額×當期適用稅率

遞延所得稅=當期遞延所得稅負債的增加(-減少)-當期遞延所得稅資產的增加(+減少)

遞延所得稅的確認

一般情況下 → 利潤表

企業合并 → 調整商譽

確認時計入權益的交易 → 計入權益

對計入利潤表的所得稅費用的會計處理

首先確定本期遞延所得稅資產、遞延所得稅負債和應交所得稅的發生額,然后確定本期所得稅費用的發生額。

本期遞延所得稅資產、遞延所得稅負債發生額=遞延所得稅資產、遞延所得稅負債(期末余額-期初余額)

本期所得稅費用=本期應交所得稅+本期遞延所得稅資產、遞延所得稅負債貸方發生額-本期遞延所得稅資產、遞延所得稅負債借方發生額

【例15】A公司20×7年度利潤表中利潤總額為1 200萬元,該公司適用的所得稅稅率為33%。自2008年1月1日起,適用的所得稅稅率改為25%。

20×7年發生的有關交易和事項中,會計處理與稅收處理存在的差別有:

(1)20×7年1月2日開始計提折舊的一項固定資產,成本為600萬元,使用年限為10年,凈殘值為零,會計處理按雙倍余額遞減法計提折舊,稅收處理按直線法計提折舊。假定稅法規定的使用年限及凈殘值與會計規定相同。

(2)向關聯企業提供現金捐贈200萬元。

(3)當年度發生研究開發支出500萬元,較上年度增長20%。其中300萬元資本化計入無形資產成本。稅法規定按該企業的情況,可按實際發生研究開發支出的150%加計扣除。其中,符合資本化條件后發生的支出為300萬元,假定所開發無形資產于期末達到預定可使用狀態。

(4)應付違反環保法規定罰款100萬元。

(5)期末對持有的存貨計提了30萬元的存貨跌價準備。

1.20×7年度當期應交所得稅

應納稅所得額=12 000 000+600 000+2 000 000-[5 000 000×150%-(5 000 000-3 000 000)]+1 000 000+300 000=10 400 000(元)

應交所得稅=10 400 000×33%=3 432 000(元)

2.20×7年度遞延所得稅

該公司20×7年資產負債表相關項目金額及其計稅基礎如表15—3所示:

遞延所得稅費用=3 000 000×25%-900 000×25%=525 000(元)

3.利潤表中應確認的所得稅費用

所得稅費用=3 432 000+525 000=3 957 000(元)

借:所得稅費用 3 957 000

遞延所得稅資產 225 000

貸:應交稅費――應交所得稅 3 432 000

遞延所得稅負債 750 000

接上例,假定A公司20×8年當期應交所得稅為4 620 000元。資產負債表中有關資產、負債的賬面價值與其計稅基礎相關資料如表15—4所示,除所列項目外,其他資產、負債項目不存在會計和稅收的差異。

1.當期應交所得稅為4 620 000元

2.當期遞延所得稅

(1)期末遞延所得稅負債(2 700 000×25%) 675 000

期初遞延所得稅負債 750 000

遞延所得稅負債減少 75 000

(2)期末遞延所得稅資產(2 960 000×25%) 740 000

期初遞延所得稅資產 225 000

遞延所得稅資產增加 515 000

遞延所得稅費用(收益)=-75 000-515 000=-590 000(元)

3.所得稅費用

所得稅費用=4 620 000-590 000=4 030 000(元)

借:所得稅費用 4 030 000

遞延所得稅資產 515 000

遞延所得稅負債 75 000

貸:應交稅費——應交所得稅 4 620 000

第二部分:會計與稅法其他主要差異

一、分期收款銷售收入

會計規定:

合同或協議明確規定銷售商品需要延期收取價款,如分期收款銷售商品,實質上具有融資性質的(通常為超過3年),應當按照應收的合同或協議價款的現值確定其公允價值。應收的合同或協議價款與其公允價值之間的差額,應當在合同或協議期間內,按照應收款項的攤余成本和實際利率計算確定的攤銷金額,沖減財務費用。

稅法規定

所得稅法實施條例第二十三條 企業的下列生產經營業務可以分期確認收入的實現:

(一)以分期收款方式銷售貨物的,按照合同約定的收款日期確認收入的實現;

【例題1】2007年1月1日,甲公司采用分期收款方式向乙公司銷售大型商品一套,合同規定不含增值稅的銷售價格為900萬元,分三次于每年12月31日等額收取。如果在現銷方式下,該商品不含增值稅的銷售價格為810萬元。該批商品的賬面價值總額為600萬。假定不考慮增值稅。甲公司2007年適用的稅率為33%,從2008年1月1日起,適用的稅率變更為25%。

會計上:

2007年:

1月1日

借:長期應收款 900

貸:主營業務收入 810

未實現融資收益 90

同時,結轉主營業務成本。

借:主營業務成本 600

貸:庫存商品 600

到12月31日

借:銀行存款 300

貸:長期應收款 300

同時,需要對未確認融資收益攤銷,假定實際利率法下,每年的攤銷額分別為35萬、30萬和25萬元,則

借:未實現融資收益 35

貸:財務費用 35

長期應收款余額600萬,未確認融資收益余額為55萬,報表上,長期應收款的價值為545萬元

會計上,收入810元,成本600萬元,相關的費用-35萬元,會計利潤為245萬元。

稅法上,認收入300萬元,成本200萬元,應納稅所得額為100萬元。

當期的應交所得稅為:(300-200)×33%=33萬元

長期應收款賬面價值為545萬元,計稅基礎為0,則形成應納稅時間性差異,確認相關的遞延所得稅負債,為:545×25%=136.25(萬元)

同時,還需要考慮主營業務成本對存貨金額的影響

存貨的賬面價值為0,計稅基礎為400萬元,形成可抵扣的暫時性差異,應確認遞延所得稅資產,為 400×25%=100(萬元)

借:所得稅費用 69.25

遞延所得稅資產 100

貸:應交稅費-應交所得稅 33

遞延所得稅負債 136.25

2008年12月31日

借:銀行存款 300

貸:長期應收款 300

借:未實現融資收益 30

貸:財務費用 30

會計上,收入0元,成本0萬元,相關的費用-30萬元,會計利潤為30萬元。

稅法上,認收入300萬元,成本200萬元,應納稅所得額為100萬元。

當期的應交所得稅為:(300-200)×25%=25萬元

長期應收款賬面價值為275萬元,計稅基礎為0,則形成應納稅時間性差異,確認相關的遞延所得稅負債,為:545×25%=68.75(萬元),上期確認的余額為136.25萬元,則本期減少67.5萬元。

同時,還需要考慮主營業務成本對存貨金額的影響

存貨的賬面價值為0,計稅基礎為200萬元,形成可抵扣的暫時性差異,應確認遞延所得稅資產,為 200×25%=50(萬元),上期確認的余額為100萬元,則本期減少50萬元。

借:所得稅費用 7.5

遞延所得稅負債 67.5

貸:應交稅費-應交所得稅 25

遞延所得稅資產 50

2009年12月31日

借:銀行存款 300

貸:長期應收款 300

借:未實現融資收益 25

貸:財務費用 25

會計上,收入0元,成本0萬元,相關的費用-25萬元,會計利潤為25萬元。

稅法上,認收入300萬元,成本200萬元,應納稅所得額為100萬元。

當期的應交所得稅為:(300-200)×25%=25萬元

長期應收款賬面價值為0萬元,計稅基礎為0,則不形成應納稅時間性差異,遞延所得稅負債余額應當為0,上期確認的余額為68.75萬元,則本期減少68.75萬元。

同時,還需要考慮主營業務成本對存貨金額的影響

存貨的賬面價值為0,計稅基礎為0萬元,則遞延所得稅資產余額為0,上期確認的余額為50萬元,則本期減少50萬元。

借:所得稅費用 6.25

遞延所得稅負債 68.75

貸:應交稅費-應交所得稅 25

遞延所得稅資產 50

二、固定資產

會計規定

1、達到預定可使用狀態后的固定資產,開始計提折舊

2、未使用固定資產,計提折舊

稅法規定

第十一條 在計算應納稅所得額時,企業按照規定計算的固定資產折舊,準予扣除。

下列固定資產不得計算折舊扣除:

(一)房屋、建筑物以外未投入使用的固定資產

(五)與經營活動無關的固定資產

例如:轉產前的專用固定資產

三、無形資產

會計規定,對于適用壽命可確定的無形資產,需按期計提攤銷;使用壽命不確定的無形資產,需在每一個資產負債表日進行減值測試。

稅法規定:

第十二條 在計算應納稅所得額時,企業按照規定計算的無形資產攤銷費用,準予扣除。

下列無形資產不得計算攤銷費用扣除:

(三)與經營活動無關的無形資產;

(四)其他不得計算攤銷費用扣除的無形資產。

四、商譽

會計規定:對于合并中產生的商譽,如果是控股合并,則在單戶報表中不進行反映,只在編制合并報表中反映,如果是吸收合并,則在單戶報表中確認相關的商譽。

對于商譽,不進行攤銷,但必須在每一個資產負債表日進行減值測試。

稅法規定:

所得稅實施條例第六十五條 企業所得稅法第十二條所稱無形資產,是指企業為生產產品、提供勞務、出租或者經營管理而持有的、沒有實物形態的非貨幣性長期資產,包括專利權、商標權、著作權、土地使用權、非專利技術、商譽等。

所得稅實施條例第六十七條 無形資產按照直線法計算的攤銷費用,準予扣除。

外購商譽的支出,在企業整體轉讓或者清算時,準予扣除。

五、以公允價值進行后續計量的投資性房地產

會計規定:以公允價值進行后續計量的投資性房地產,不提折舊,不攤銷

稅法:對于房產和地產,必須計提折舊,必須攤銷!

把握原則:叫什么名稱不重要,房地是否分離不重要,重要的是后續計量方法。

六、長期股權投資、金融資產等

稅法規定:

企業所得稅法第六條 企業以貨幣形式和非貨幣形式從各種來源取得的收入,為收入總額,包括:

(四)股息、紅利等權益性投資收益;(五)利息收入;

財政部 國家稅務總局“關于執行《企業會計準則》有關企業所得稅政策問題的通知”(財稅〔2007〕80號)規定:“企業對持有至到期投資、貸款等按照新會計準則規定采用實際利率法確認的利息收入,可計入當期應納稅所得額。”

會計規定:

交易性金融資產、可供出售的金融資產,持有期間收到的股利或利息(不是購入時已經宣告尚未發放的現金股利或者已到計息期尚未領取的利息),作為投資收益入賬。

持有至到期投資及貸款等,按照實際利率法確認利息收入。

長期股權投資,持有期間收到的股利,成本法下,一般應當確認為投資收益,如果系屬于對投資前實現的利潤進行分配,則沖減長期股權投資成本。

權益法下,一般應當確認為沖減長期股權投資損益調整科目,但如果系屬于對投資前實現的利潤進行分配,則沖減長期股權投資成本。

版權所有: 廣州市普粵財稅咨詢有限公司 粵ICP備-05080835

地址:廣州市天河區黃埔大道159號富星商貿大廈西塔17樓D單元 郵政編碼: 510620