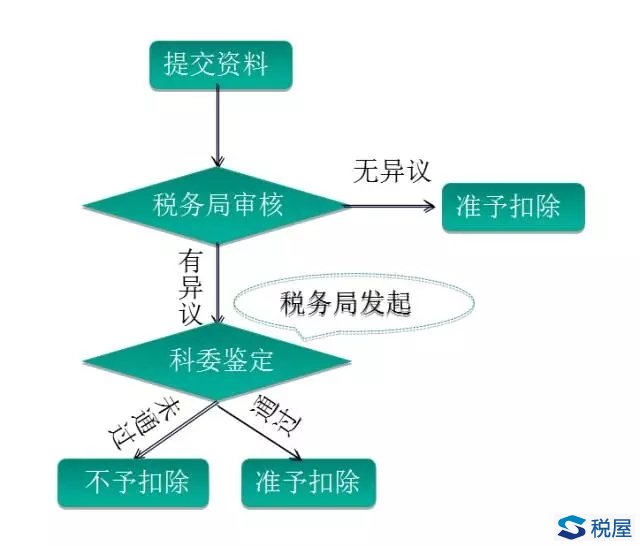

依據上述文件,2017年研發費用加計扣除申請的流程和準備的材料如下:

1、申報流程(2017年)

2、申報資料

|

資料名稱 |

備注 |

|

|

備案 |

1、《企業所得稅優惠事項備案表》 |

見上文 |

|

2、研發項目文件 |

待明確 |

|

|

留存備查 |

1、自主、委托、合作研究開發項目計劃書 |

|

|

2、有權部門關于自主、委托、合作研究開發項目立項的決議文件 |

||

|

3、經科技行政主管部門登記的委托、合作研究開發項目的合同 |

合作研發、委托研發需留存 |

|

|

4、費用分配說明(包括工作使用情況記錄) 從事研發活動的人員、用于研發活動的儀器、設備、無形資產等 |

輔助賬數據的來源證明材料 |

|

|

5、集中研發項目研發費決算表、集中研發項目費用分攤明細情況表和實際分享收益比例 |

||

|

6.“研發支出”輔助賬 |

||

|

7、已取得地市級(含)以上科技行政主管部門出具的鑒定意見 |

||

|

8、省稅務機關規定的其他資料 |

雖然從條文中只有備案資料需提交稅局,但第一部分已明確“優惠事項備案表”應當同“歸集表”中各項數據保持一致,因此無論是備案資料,還是備查資料,企業均應當認真準備。

|

三、3個實操難點及建議(含案例) |

1、費用化與資本化的選擇

實例:核查中,大量企業持續多年享受研發費用稅前加計扣除政策優惠,但研發支出在發生當期均全部計入期間損益,作費用化處理。

核查重點:企業持續申報加計扣除,研發活動管理應當較為成熟,研發的最終結果應當具有一定的可預見性,對于形成研發成果的項目,應當有研究階段和開發階段的區分,并對開發階段發生的研發支出計入資本化。若企業研發已形成專利或著作權,原則上企業應確認無形資產,未確認的要說明未資本化原因。

華稅建議:1、部門共商,確認是否需資本化,并結合實際完善備查資料。加計扣除政策需要財務部門和研發部門共同協作,研發部門對于研發成果的價值合理衡量,共商財務部門評估是否滿足資本化的確認條件,合理確認。當然,即使形成無形資產,但不能同時滿足《企業會計準則第6號—無形資產》中需資本化的條件,企業在項目留存備查資料中準備相應的說明文件,經過公司研發、財務等主管部門的審核,留存備查。2、注重會計科目設置的嚴謹性。設置成本類一級科目“研發支出”,二級明細設置“資本化支出和費用化支出”,“研發支出-資本化支出”核算進入開發階段很有可能形成無形資產的部分,滿足無形資產確認條件時,結轉至“無形資產”,按照無形資產成本的150%在稅前攤銷;“研發支出-費用化支出”核算費用化支出的部分,按月把“研發支出-費用化支出”結轉至“管理費用”,在按規定據實扣除的基礎上,按照本年度實際發生額的50%,從本年度應納稅所得額中扣除。

2、各項研發費用的計提比例需謹慎

實例:甲企業研發費用歸集如下(單位:萬元):

|

項目編號 |

內部研究開發費用 |

人員人工 |

直接投入 |

折舊與長期待攤 |

|

RD01 |

230 |

80 |

140 |

10 |

|

RD02 |

200 |

60 |

140 |

10 |

|

RD03 |

142 |

20 |

140 |

0 |

核查重點:該企業材料費占比較高且在各個項目中平均分配,在2016年加計扣除檢查工作中,主管稅務機關要求企業提供直接投入的明細賬,并進一步說明:1、耗用原材料的名稱;2、有在回收利用價值或產生廢料收入的是否沖減研發費;3、研發用于生產用如何劃分,劃分依據是什么,若按照工時劃分能否提供原始的工時記錄單等。

華稅建議:1、結合所屬技術領域、依據研發實際合理確定各項研發費用比例。稅務機關在檢查中,根據企業關鍵技術領域,對于企業可歸集研發費用范圍會形成初步判斷。例如:甲企業屬于新材料領域,進行研發時確實會存在相較于其他企業(如軟件類企業)更多的直接投入費用,但比例畸高會直接受到稅局的質疑。因此企業應當結合自身所屬技術領域,對于研發費用占比較高的部分尤其注意。2、注重輔助賬的建立及研發使用情況記錄的保留。結合甲企業,應當有領料單(如下圖)作為直投費用發生的依據,留待稅務機關檢查。

3、研發費用計提的證明材料需留存

|

項目編號 |

研發周期 |

研發人員數 |

人員人工歸集情況 |

|

RD01 |

2015.1-2015.12 |

42 |

工資及五險一金均全額計入 |

|

RD02 |

2014.1-2015.12 |

22 |

同上 |

|

RD03 |

2015.1-2016.12 |

21 |

同上 |

核查重點:1、項目人員數量較多,根據項目人員編制情況中,人員在項目中職責,如“系統測試”“前期調研”“樣品鑒定”等,通過職責表述,該部分人員應當參與了項目的部分研發工作,應當按照參與研發的實際工時,將參與項目期間的人員人工費用計入;2、備案資料的研發人員名單與工資發放人員名單存在差異,要求企業提供說明;3、列入研發費的人員費用與生產如何劃分,原則是什么。工資畸高部分的研發人員以及項目管理人員,請提供工作記錄、個人工作成果等證明材料。

華稅建議:1.注重研發人員日常工作記錄的留存。對研發人員在崗位中的職責嚴謹、全面表述。2.編制研發人員工時分配表。(1)若科技人員同期參與多個項目的研發,應當根據參與各個項目的工時編制工時分配表,將該研發人員的工資、薪金等按照實際參與項目的工時合理分配,并留存工時分配表備查。(2)若科技人員并非專門從事研發的人員,同時承擔生產或其他崗位工作,或某項目研發周期較短,應當編制工時分配表,根據該科技人員每月實際從事研發的時間按月匯總,從而合理歸集該部分人員人工費用。

|

總結: |

特別需要提示的是,按照新規,稅務機關應加強對享受研發費用加計扣除優惠企業的后續管理和監督檢查。每年匯算清繳期結束后應開展檢查,核查面不得低于享受該優惠企業戶數的20%。企業應高度重視備查資料的嚴謹性和完備性。

版權所有: 廣州市普粵財稅咨詢有限公司 粵ICP備-010100101

地址:廣州市天河區黃埔大道163號富星商貿大廈東塔15樓KL單元 郵政編碼: 510620