我在前一篇文章《PE增資“浮盈稅”的個稅征收爭議應該停止》中的最后流了一個尾巴,既在否定部分稅務機關針對PE增資導致個人股權變動征收個人所得稅的同時,提出了一個資本市場非常有意思的案例,即雄震礦業對風馳礦業增資的同時,給予原個人股東放棄增資的補償。此時,增資環節,被投資企業原股東取得了實際補償,對這些個人股東是否應該征稅,應該按什么項目征稅,如何進行征稅則是一個非常值得探討的問題。

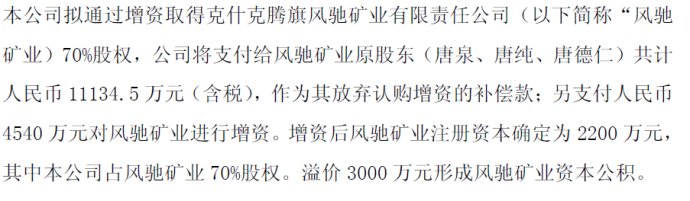

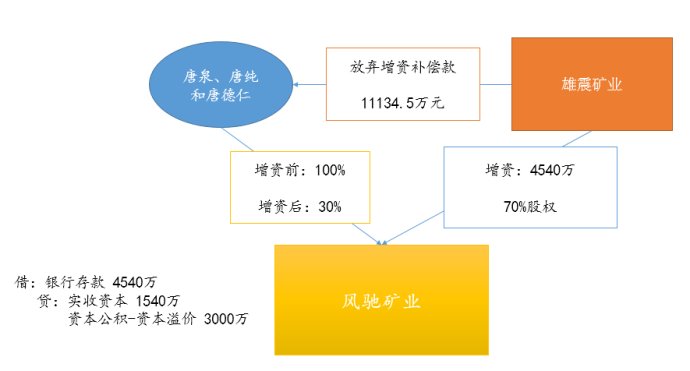

從整個案例來看,雄震礦業雖然只向風馳礦業投入了4540萬,就取得了風馳礦業70%的股權。但是,我們知道,如果雄震礦業不向風馳礦業原三個股東支付11134.5萬元的放棄增資款補償,實際根本只出資4540萬就取得風馳礦業70%的股權的。因此,實際上雄震礦業要取得風馳礦業70%的股權,支付的總代價是15674.5萬。因此,單獨來看,雄震礦業僅向風馳礦業出資4540萬元就取得其70%的股權實際是一個不公允出資的行為。如果雄震礦業不向原三個股東支付11134.5萬元補償款,他出資4540萬元到風馳礦業是不可能取得70%的股權的。這里,我們的處理思路就出來了:

第一步:將不公允出資還原為公允出資,即如果是公允出資的情況下(即沒有補償),雄震礦業向風馳礦業出資4540萬究竟能取得風馳礦業多少股權。

第二步:將實際狀況和公允出資狀況比較分析稅收問題。

為了解決這個問題,我們需要知道在雄震礦業增資前,風馳礦業公司的公允價值。我們假設這個價值是X。

我們知道的結果就是,雄震礦業實際支付了15674.5萬取得了風馳礦業70%的股權。因此,我們可以通過如下公式計算出風馳礦業的公允價值:

(4540+11134.5/0.3)/(4540+11134.5/0.3+X)=70%

41655/41655+X=0.7

X=17852

版權所有: 廣州市普粵財稅咨詢有限公司 粵ICP備-010100101

地址:廣州市天河區黃埔大道163號富星商貿大廈東塔15樓KL單元 郵政編碼: 510620