|

2017年2月24日下午,十二屆全國人大常委會第二十六次會議舉行閉幕會。會議正式表決通過了《全國人民代表大會常務委員會關于修改〈中華人民共和國企業所得稅法〉的決定》。根據全國人大常委會舉行的記者會公布的投票結果,156票贊成、1票反對、0票棄權。隨后,國家主席簽署了第64號主席令予以公布。中華人民共和國主席令第64號,一般不需要表述為中華人民共和國主席令2017年第64號。整個序號是按這一屆國家主席發布的主席令大順序排列的。至此,我國在立法層面完成了對企業所得稅法的第一次修改,從而實現了與《中華人民共和國慈善法》第八十條的對接。實際上這次修改,意味著慈善捐贈以后也是在企業所得稅法公益性捐贈的大框架下進行扣除,實現了法律的有效統一。允許符合條件的公益性捐贈支出在超過年度標準的情況下結轉以后三年扣除,實際上相當于減少了公益性捐贈支出人的應納稅所得額,降低了稅基,減輕了稅負,在立法上釋放了對公益性捐贈最大的善意和誠意,也是對慈善法的正確呼應。 企業所得稅法修改之前,稅務征管當局普遍不愿意接受慈善法中涉及的捐贈扣除條款,詬病其越權,詬病兩法的矛盾,詬病其缺乏操作性文件,也使得該法第八十條的地位很尷尬,這一次修改也算使得破鏡重圓。其實,傳統部門法的藩籬日益松動,恰如史良法學院梁文永教授所言,當下正在發生“一場靜悄悄的革命:從部門法學到領域法學”。 其實,作為民間人士,將本條微信的標題確定為解讀并不是特別恰當,因為通常情況下大家更愿意接受的解讀是一個官方行為。我們這里只是借用這樣一個詞匯,來談談我們的看法和認識。 我們來看一下修改決定的全文: 中華人民共和國主席令第六十四號 《全國人民代表大會常務委員會關于修改<中華人民共和國企業所得稅法>的決定》已由中華人民共和國第十二屆全國人民代表大會常務委員會第二十六次會議于2017年2月24日通過,現予公布,自公布之日起施行。 中華人民共和國主席 習近平 2017年2月24日 全國人民代表大會常務委員會關于修改《中華人民共和國企業所得稅法》的決定 (2017年2月24日第十二屆全國人民代表大會常務委員會第二十六次會議通過) 第十二屆全國人民代表大會常務委員會第二十六次會議決定對《中華人民共和國企業所得稅法》作如下修改: 將第九條修改為:“企業發生的公益性捐贈支出,在年度利潤總額12%以內的部分,準予在計算應納稅所得額時扣除;超過年度利潤總額12%的部分,準予結轉以后三年內在計算應納稅所得額時扣除。” 本決定自公布之日起施行。 《中華人民共和國企業所得稅法》根據本決定作相應修改,重新公布。 原第九條規定:企業發生的公益性捐贈支出,在年度利潤總額12%以內的部分,準予在計算應納稅所得額時扣除。 新第九條規定:企業發生的公益性捐贈支出,在年度利潤總額12%以內的部分,準予在計算應納稅所得額時扣除;超過年度利潤總額12%的部分,準予結轉以后三年內在計算應納稅所得額時扣除。 預計企業所得稅法實施條例第五十三條第一款也會修改,根據全國人大常委會委員李盛霖透露,這一條擬修改為:企業當年發生及以前年度結轉的公益性捐贈支出,不超過年度利潤總額12%的部分,準予扣除。具體如何修改實施條例,后續國務院肯定會做出安排。當然財政部和國家稅務總局的規范性文件很快也會跟進。在這里筆者建議,實施條例第五十一條、五十二條也應結合慈善法的大背景統籌修改。

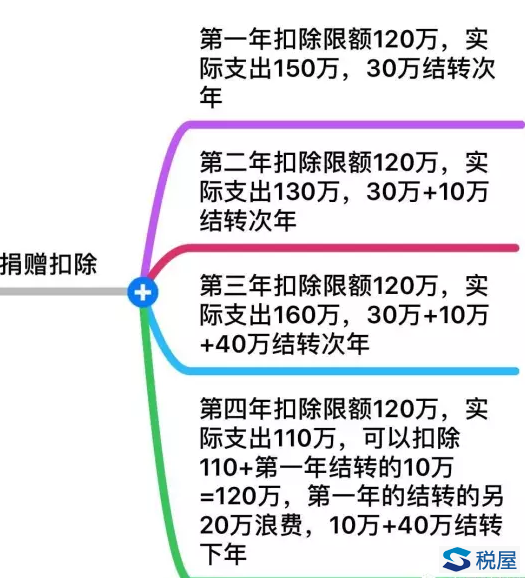

大家可以參閱上面的思維導圖,圖中的處理是一個相對保守的做法。實際企業在第二年扣除時,肯定會選擇先將第一年結轉的30萬先行扣除,第二年超標的40萬結轉到第三年。第三年先利用第二年結轉過來的40萬,第三年形成的超標支出80萬結轉到第四年。滾動起來。這樣企業所得稅法結轉三年的限制還是有效的(實際有所弱化),但是在企業層面得到了對于可以扣除的捐贈額做了最大層度的利用。既做了善事,又突出了稅盾作用。至于你說,稅法允不允許我選擇圖中那種保守的做法呢,你愿意放棄利益,正常沒有人會難著你。 另外需要注意的是,雖然修改企業所得稅法的決定是自公布之日起也就是2017年2月24日起施行,但是由于慈善法是在2016年9月1日開始正式施行的,企業所得稅法第九條的修改也是與慈善法第八十條相呼應,因此超標扣除的捐贈很可能只針對2016年9月1日以后新發生的符合規定的公益性捐贈支出。 2月24日當天,另一部法律,修訂后的《中華人民共和國紅十字會法》也獲得通過。紅十字會法第二十條規定,紅十字會依法接受自然人、法人以及其他組織捐贈的款物,應當向捐贈人開具由財政部門統一監(印)制的公益事業捐贈票據。捐贈人匿名或者放棄接受捐贈票據的,紅十字會應當做好相關記錄。 捐贈人依法享受稅收優惠。 這里第二款涉及企業捐贈的,其實也應納入修改后企業所得稅法第九條的公益性捐贈的扣除要求辦理。 【補充討論】有一位網友提出,既然修改后的第九條是自公布之日(2017年2月24日)起施行,因為扣除本身是實體政策,實體從舊,那么2016年度企業所得稅匯算清繳不應適用。我個人不太贊同。我主張兼顧慈善法的規定,因為慈善法已經在2016年9月1日起施行,慈善法八十條被企業所得稅法新第九條吸收,因此我主張2016年度在實體法上是適用的,但應是針對2016年9月1日以后發生的公益性捐贈,具體可以后續財政部與國家稅務總局文件為準。

發布會實錄—— [中新社記者](2017-02-24 16:11:22)此次對于企業所得稅法的修正體現了什么導向,如何與慈善法進一步更好銜接,以及下一步如何落實好一些優惠政策。謝謝。 [張天犁](2017-02-24 16:15:52)首先,感謝各位媒體朋友對我們稅收工作的關心和支持。非常感謝這位媒體朋友的提問,我想就這個問題作一點簡單的解釋。今天在十二屆全國人大常委會第26次會議上通過了關于企業所得稅法第九條的修正案,將我們原來所規定的只允許企業捐贈在當年稅前扣除,現在補充為可以結轉到以后三年來扣除,這個修正案實際上和去年人大審議通過的慈善法做了銜接,此次這個銜接應該說是對原有稅法的一種調整和完善。從稅收政策角度講,是對原有稅收優惠政策的一個擴大和延伸。在原有所得稅法中我們規定,企業的捐贈只允許按照占企業利潤12%的比例,只能在當年進行扣除,如果企業超出12%的部分,那么我們再按原稅法則就不再允許扣除了。此次修訂允許超出12%的部分可以在以后三年內繼續在稅前扣除,這項政策實際上是對捐贈扣除優惠政策的擴大,是一種延伸,這在很大程度上解決了一大部分大額捐贈支出的稅前扣除。 [張天犁](2017-02-24 16:18:48)此次的稅法調整,如果從國際上看,我國這次調整之后,應該說優惠的力度大大超過國際上其他的許多國家,無論是在允許扣除的12%比例上,還是結轉三年的扣除上,這種優惠應該說在國際上還屬于領先水平。同時,這項政策的調整完善更多的是體現了國家對公益事業的進一步支持和鼓勵,有利于進一步調動企業參與社會公益事業的積極性,促進我國公益事業的健 康發展,更好地營造社會和諧發展政策環境。人大常委會修正案審議通過之后,我們還有兩項工作要做:第一項是提請國務院修改企業所得稅法實施條例,在實施條例當中對此次修訂的一些條款要做出具體的政策規定,這是一項工作。第二項是我們在條例修改之后,財政部和稅務總局還要發操作文件,細化具體的內容。這兩項工作今天通過之后接下來我們會馬上去做。同時,我們按照此次修正案的決定,進一步明確了2016年9月1日后企業發生的捐贈支出可以享受三年結轉優惠。去年通過的慈善法也是規定在2016年9月1日實施,我們想兩部法律以及執行政策要保持無縫銜接。謝謝。 [成都商報記者](2017-02-24 16:19:45)關于企業所得稅法,請張司長回答。我們知道第9條的修改是使企業發生的公益性捐贈支出在年度利潤總額12%以內的部分準予在計算應納稅所得額時扣除,超過年度利潤總額12%的部分準予結轉之后三年內在計算應納稅所得額的時候扣除。我們就想知道一個問題,如果我們實施了這條規定,能夠為進行過公益性捐贈的企業能夠給他們減輕多大程度的稅負,他們可以減輕多少的成本支出?能不能舉例說明。謝謝。 [張天犁](2017-02-24 16:26:07)謝謝這位媒體朋友的提問,就她的這個問題我也作下解釋。首先,企業所得稅的稅負的計算比較復雜,多種因素構成,包括成本費用,以及其他的一些支出。咱們的公益捐贈只是扣除的一項,所以如果說對稅負的影響,可能這項規定還不能起決定作用,但是這項政策對于企業來講是一項優惠,應該說對于企業還是有好處的。舉個例子,做一個簡單的比較,假如某個企業的年利潤為一千萬元,那么這個企業2016年公益捐贈400萬元,利潤是1000萬。如果我們在此次修正案之前只是允許企業的捐贈只能在利潤總額的12%之內可以扣除,也就是說,一千萬的利潤只允許120萬可以在稅前扣除。此次修正案之后,我們允許結轉三年可以扣除,同樣用這個例子做說明,假如說這個企業以后的利潤還是一千萬,只是一種假設,如果還是一千萬,也就是在2016年可以扣除120萬,那么2017年還可以扣除120萬,2018年還可以扣除120萬,那么三年扣除360萬,2019年他申請40萬,那么2019年,也就是說第四年也允許他扣除。也就是說,結轉扣除之后他的400萬全部都可以扣除,允許企業多扣除,也就是企業少交稅。如果按照400萬全扣除來計算,那么少交的稅,現在的企業所得稅的稅率是25%,也就是說他可以少交100萬元,400乘以25%是100萬元,修正之前只允許當年扣除12%,那么只能扣除120萬元,少交稅是30萬元。兩者相比較,我們修訂之后企業少交稅增加70萬元。這個例子就說明,我們此次的修正案對于鼓勵大額捐贈、鼓勵企業長期持久捐贈還是有鼓勵作用的。從某種角度講,我們允許結轉捐贈之后,應該說將大多數的企業公益捐贈都可以享受到稅前扣除的優惠。 [南方都市報記者](2017-02-24 16:26:50)延續張司長剛才的例子,再追問一下。您的意思是說,第二年計算的減掉的部分是以第一年的利潤基數來計算的,還是說以第二年的利潤基數來扣除的?這是一個細節問題,想再追問一下。如果企業第二年不盈利的話,這種情況怎么辦?此外,如果這個企業第二年又有一筆大額捐贈,在這種情況下怎么結算?能不能再舉一個例子。 [張天犁](2017-02-24 16:30:29)企業的經營利潤是有增有減的,所以剛才這位記者朋友說第二年如果利潤有變化,實際上我們是按照第二年變化后的實際利潤。比如你有一千萬,也可能變成一千五百萬,也可能變成六百萬,我們是按照當年實際利潤來計算允許扣除的額度。一千五百萬仍有12%是允許扣除的額度,如果是六百萬,那么就是六百萬乘以12%,這是允許扣除的額度。再有,剛才說不盈利,比如說是虧損,那么也就是說你可以允許你扣除的利潤為零,那么就對不起了,因為我據此而計算的允許扣除額也只能為零了。從某種角度講,應該是極特殊情況,因為任何企業的捐贈都是以他的盈利能力、承擔能力為基礎的,一般情況下自己有多大的能力決定其捐贈多少。但是您剛才說了一個極端的例子,這種也可能發生,但是我們政策規定以按照利潤總額計算允許扣除的額度,如果為零,那對不起,只能是零,只能寄希望于你第三年、第四年再盈利。第三個情況,又有一筆新的捐贈,新的捐贈和舊的捐贈混在一起計算,也就是說,你仍然按照利潤總額乘以12%,這是我政策允許你扣除的額度。新和舊的捐贈可以在這個額度之內進行扣除,有了三年結轉的規定,2017年發生結轉捐贈,我可以允許你2017、2018、2019、2020年四年結轉,可以順著時間往后推延。也就是說,后面增加的捐贈我可以在時間上順延到你可以享受總共四年的扣除。 |

版權所有: 廣州市普粵財稅咨詢有限公司 粵ICP備-010100101

地址:廣州市天河區黃埔大道163號富星商貿大廈東塔15樓KL單元 郵政編碼: 510620