導(dǎo)語:現(xiàn)代社會(huì)的貨幣供給本質(zhì)上是信用的擴(kuò)張。上述幾塊增量都構(gòu)成了實(shí)質(zhì)上的信用擴(kuò)張,形成了對(duì)社會(huì)資源的競(jìng)爭(zhēng)性定價(jià),無疑會(huì)推動(dòng)價(jià)格上行,卻并未統(tǒng)計(jì)在現(xiàn)有貨幣供給口徑中,這就造成了廣義的信用供給被低估。

投資要點(diǎn):

第一,M2和社會(huì)融資規(guī)模都低估了真實(shí)的信用供給,2015年之后信用擴(kuò)張速度加快。

第二,2016年1-8月M2同比11.4%,社融同比10.5%,但廣義信用供給同比達(dá)33.7%。

第三,我們以美國房?jī)r(jià)為錨來比測(cè)深圳房?jī)r(jià),可看到“超漲”部分2015年后明顯加速。

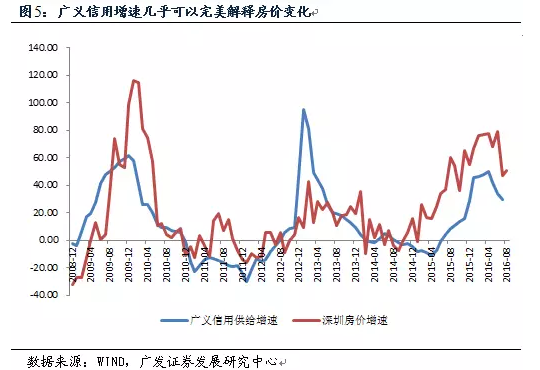

第四,從經(jīng)驗(yàn)走勢(shì)看,我們的“廣義信用供給曲線”幾乎可以完美解釋房?jī)r(jià)上漲。

第五,信用供給引領(lǐng),其他三因素助推,共同帶來了此輪房?jī)r(jià)異動(dòng)。

第六,廣義信用供給增速/GDP增速(衡量信用供給寬裕度)在歷史最高的2009年是6.2倍,其次就是2016年1-8月的5.0倍。

第七,從歷史規(guī)律來看,高點(diǎn)次年政策調(diào)整,明年廣義信用供給和房?jī)r(jià)增速應(yīng)會(huì)下行。

M2低估真實(shí)的貨幣供給,社會(huì)融資規(guī)模與M2的裂痕不斷擴(kuò)大。M2作為廣義貨幣供給,一直被視為衡量貨幣擴(kuò)張速度的有效指標(biāo)。但在2011年之后,這一指標(biāo)在指示意義上出現(xiàn)了顯著失效。一則是它與社會(huì)總額的走勢(shì)從基本吻合到裂痕不斷擴(kuò)大;二則是它對(duì)同期資產(chǎn)價(jià)格變化的解釋力也明顯下降。

初期理財(cái)產(chǎn)品規(guī)模的表外擴(kuò)張是M2失效的原因之一;但在理財(cái)產(chǎn)規(guī)范統(tǒng)計(jì)之后,M2同樣還是呈現(xiàn)出趨勢(shì)紊亂和波動(dòng)過大的特征,可能和債務(wù)置換等因素有關(guān)。M2低估貨幣供給的特征亦比較明顯,至少從結(jié)果上來看,社會(huì)融資規(guī)模增速與M2增速之間的裂痕有增無減。

即使是社會(huì)融資規(guī)模亦低估了一個(gè)更廣義的信用供給,2015年之后信用擴(kuò)張速度明顯加快。社會(huì)融資規(guī)模這個(gè)指標(biāo)缺點(diǎn)同樣很明顯,它的界定寬度是個(gè)人及企業(yè)部門從國內(nèi)金融市場(chǎng)獲得的資金,從而存在一些遺漏。第一,它不包含國債這樣的政府融資,因?yàn)椴环仙鐣?huì)融資規(guī)模四原則之一的“金融原則”;第二,它不包含外商直接投資,因?yàn)椴环纤脑瓌t之一的“居民原則”;第三,它不包含P2P、民間借貸等渠道融資,這部分似乎不違反四原則,但存在應(yīng)用方統(tǒng)計(jì)困難的問題。

現(xiàn)代社會(huì)的貨幣供給本質(zhì)上是信用的擴(kuò)張。上述幾塊增量都構(gòu)成了實(shí)質(zhì)上的信用擴(kuò)張,形成了對(duì)社會(huì)資源的競(jìng)爭(zhēng)性定價(jià),無疑會(huì)推動(dòng)價(jià)格上行,卻并未統(tǒng)計(jì)在現(xiàn)有貨幣供給口徑中,這就造成了廣義的信用供給被低估。

我們?cè)谶@里做一個(gè)簡(jiǎn)單的修正模擬,即以社會(huì)融資規(guī)模為基礎(chǔ),增加上政府債券、政策性銀行債等部分,增加上P2P,我們可以稱之為“廣義的信用供給”。

從經(jīng)驗(yàn)走勢(shì)看,信用供給曲線基本可以完美解釋房?jī)r(jià)上漲。2015年中期以來房?jī)r(jià)上漲加速是一個(gè)顯性現(xiàn)象。由于70城房?jī)r(jià)是指數(shù)化的,在技術(shù)上反映周期尚可,無法準(zhǔn)確反映房?jī)r(jià)上升的相對(duì)程度。代表性一二線城市的價(jià)格變動(dòng)其實(shí)更有參考意義。我們以深圳成交套均房?jī)r(jià)為基礎(chǔ),以美國成交套均房?jī)r(jià)為錨,在做了匯率折算后,可以看到“超漲”的那一部分在2015年中期之后明顯加速。

如何解釋這輪房?jī)r(jià)在M2震蕩走低背景下的快速上漲?

從經(jīng)濟(jì)學(xué)邏輯上來說,所有的價(jià)格上升都是貨幣現(xiàn)象。我們認(rèn)為,恰恰是被M2低估的那一部分貨幣供給在催生價(jià)格超漲。

從我們的“廣義信用供給曲線”來看,它基本可以完美解釋房?jī)r(jià)的歷史上行和這輪超漲。

資料圖

以2015年為例,M2和社會(huì)融資總量增速分別為13.3%和-6.4%,但廣義信用供給的累計(jì)同比增速為19.5%;再以2016年為例,盡管1-8月M2同比為11.4%,社會(huì)融資總量的累計(jì)同比為10.5%,但廣義信用供給的累計(jì)同比增速為33.7%。房?jī)r(jià)的暴漲基本是這么大規(guī)模的信用供給的結(jié)果。

信用供給引領(lǐng),其他三個(gè)因素作為助推,共同帶來了這輪房?jī)r(jià)異動(dòng)。另外有一系列因素也在助推這輪上漲加速,它可以解釋信用擴(kuò)張曲線沒有彌合的另一小部分。包括貨幣因素在內(nèi),我們可以統(tǒng)稱為推動(dòng)房?jī)r(jià)上行的四大因素。

第一,信用供給絕對(duì)增速很高,相對(duì)增速更高。如前所述,廣義的貨幣和信用供給依然偏高,非M2和社融能準(zhǔn)確衡量;這還只是一個(gè)絕對(duì)概念,我們必須認(rèn)識(shí)到同期中國經(jīng)濟(jì)的趨勢(shì)增長率也在下行,如果再考慮到潛在增長率(貨幣需求)的下降,這種供給過剩會(huì)更顯著。

關(guān)于這一點(diǎn),我們可以以實(shí)際GDP為參照系來看一下。廣義信用供給增速/GDP增速(它衡量的是信用供給寬裕度)在歷史最高的2009年是6.2倍,其次就是2016年1-8月的5.0倍,2006-2007年的3倍,以及2015年的2.8倍,這依舊可以完美解釋上述各個(gè)階段房?jī)r(jià)的上沖力量。

第二,通縮末端降息降準(zhǔn)導(dǎo)致投資投機(jī)需求上升,部分城市土地供應(yīng)卻顯著減少,供需兩端邊際力量明顯失衡。

事后來看,2015年11月就是上一輪全球通縮周期的底部(CRB工業(yè)原材料指數(shù)同比-20%)。通縮觸底之后,企業(yè)預(yù)期變化,工業(yè)通縮收窄和一般物價(jià)再通脹成為了主邏輯。2016年2月底的降息降準(zhǔn)可能屬于對(duì)實(shí)體端的鞏固性動(dòng)作,但從經(jīng)驗(yàn)規(guī)律來看,歷次降息降準(zhǔn)都會(huì)顯著地推升房地產(chǎn)投資投機(jī)需求。

需求增加的同時(shí)供給卻在收縮。2016年1-8月100個(gè)大中城市土地供應(yīng)面積同比減少10%,在部分一二線城市下降更多,普遍滯后于全年供地計(jì)劃。以南京為例,1-8月南京主城區(qū)供地254.76公頃,僅占全年供地計(jì)劃的39.2%。供地減少導(dǎo)致土地成交溢價(jià)率偏高,2016年7月100個(gè)城市住宅類土地成交溢價(jià)率達(dá)到了60%,8月進(jìn)一步高達(dá)87%,均屬于歷史少見的高點(diǎn)。高土地溢價(jià)率推升新房房?jī)r(jià),并進(jìn)一步對(duì)整體房?jī)r(jià)形成比價(jià)效應(yīng)下的推動(dòng)。

第三,新匯改之后匯率預(yù)期更單一,居民在對(duì)匯率用腳投票不充分的狀態(tài)下,會(huì)更集中地涌向?qū)﹄[形通脹用腳投票。

人民幣確實(shí)不存在趨勢(shì)性大幅貶值條件,維護(hù)人民幣資產(chǎn)的預(yù)期穩(wěn)定性成為了政策首要目標(biāo)之一。“小幅緩貶”(年初以來中間價(jià)貶值幅度為2.67%)成為一年以來的一個(gè)現(xiàn)實(shí)趨勢(shì),在很大程度上也成為居民預(yù)期。緩貶在經(jīng)濟(jì)學(xué)邏輯上會(huì)帶來兩個(gè)傳遞:一是由于更多本應(yīng)對(duì)貶值壓力用腳投票的資金被“緩”而無法有效出清,它會(huì)停留在對(duì)國內(nèi)資產(chǎn)的追逐中從而助推隱形通脹;二是為減輕匯率壓力,傳統(tǒng)的財(cái)政和貨幣政策必須維持一定力度,這會(huì)帶來實(shí)際經(jīng)濟(jì)增速較潛在增速偏高,從而也會(huì)帶來隱形通脹。在工業(yè)剛剛從一輪通縮中抽身出來的背景下,舊世界暫時(shí)還脹得不明顯,資產(chǎn)型通脹成為了一個(gè)必然結(jié)果,房?jī)r(jià)就是資產(chǎn)型通脹的典型案例。在房?jī)r(jià)上行的背景下,居民逐漸參與到這一逐利過程,從而導(dǎo)致它在結(jié)果上更加顯著。

第四,地方財(cái)政收入增速下降與新一輪基建支出競(jìng)爭(zhēng)升溫的狀況存在天然矛盾,土地出讓金成為了唯一的解決方案。

今年1-8月地方財(cái)政收入增長只有7.6%;但在穩(wěn)增長的壓力下,財(cái)政支出依然不能放緩過快,1-8月財(cái)政支出增長高達(dá)14.2%。從近期報(bào)道的國務(wù)院督查組分赴地方展開督查來看,保持經(jīng)濟(jì)平穩(wěn)發(fā)展被置于督查工作的第一項(xiàng)。在地方財(cái)政收支兩端存在缺口的背景下,土地出讓金成為了一個(gè)香餑餑。今年1-8月,地方政府土地出讓金收入增長高達(dá)14%。再考慮到傳統(tǒng)財(cái)政收入中“地產(chǎn)系稅收”的貢獻(xiàn),目前“土地財(cái)政”的特征依然比較明顯。這在一定意義推升了地方政府壓低土地供應(yīng),推升地價(jià)的短期行為。

從經(jīng)驗(yàn)規(guī)律來看,高點(diǎn)次年調(diào)整,明年廣義信用供給曲線和房?jī)r(jià)增速應(yīng)該會(huì)顯著下行。既然信用供給速度可以完美解釋房?jī)r(jià)表現(xiàn),那么,后續(xù)這一指標(biāo)將如何演進(jìn)?

從廣義信用供給的增速,廣義貨幣供給增速/GDP增速這兩個(gè)指標(biāo)來看,其在2003、2006-2007、2009、2013、2016屬于5個(gè)高點(diǎn)位置,基本上每個(gè)高點(diǎn)之后都會(huì)有一個(gè)政策的反思(通脹壓力、資產(chǎn)泡沫壓力或經(jīng)濟(jì)結(jié)構(gòu)惡化壓力)和調(diào)整的過程,比如2004年、2010年、2014年都出現(xiàn)了融資增速的下行和政策的相對(duì)穩(wěn)健,2008年在危機(jī)黑天鵝出現(xiàn)之前的政策趨勢(shì)也是從緊,基本上沒有例外情形。2016年1-8月廣義信用供給增長33.7%,廣義信用增速/GDP增速為5.0倍,都屬于僅次于2009年的歷史次高。按照歷史經(jīng)驗(yàn),2017年融資量和信用擴(kuò)張量大概率會(huì)有一個(gè)增速上的放緩。實(shí)際上從年內(nèi)趨勢(shì)來看,2016年增速的高點(diǎn)在一季度已經(jīng)呈現(xiàn)。

年底的政治局會(huì)議很可能對(duì)明年信用供給略偏謹(jǐn)慎,同時(shí)出“房地產(chǎn)去庫存”政策的補(bǔ)充修正。如前所述,每一輪信用供給的過度擴(kuò)張會(huì)帶來經(jīng)濟(jì)結(jié)構(gòu)壓力、資產(chǎn)泡沫、匯率壓力等一系列問題,在這次它可能集中表現(xiàn)為政策所關(guān)心的“脫虛入實(shí)”需求。我們判斷政策層很可能在12月召開政治局會(huì)議布局2017年經(jīng)濟(jì)工作的時(shí)候,進(jìn)一步強(qiáng)調(diào)脫虛入實(shí),同時(shí)在2017年適度收縮信用供給。關(guān)于房地產(chǎn),前面我們已經(jīng)對(duì)土地供給減少導(dǎo)致供需失衡加劇的狀況進(jìn)行了分析,屆時(shí)政策亦可能對(duì)房地產(chǎn)去庫存政策做出補(bǔ)充修正,比如加快土地供應(yīng)適度修復(fù)房地產(chǎn)的供給端;以及在“脫虛入實(shí)”的政策導(dǎo)向下,提出抑制投機(jī)需求,避免地產(chǎn)領(lǐng)域泡沫化風(fēng)險(xiǎn)。在美國加息周期中,這是一個(gè)務(wù)實(shí)的選擇。

所以從結(jié)果來說,我們可能會(huì)先看到房地產(chǎn)供給端的修復(fù)(四季度,供地和新開工回升),再看到經(jīng)濟(jì)的信用供給增速下降(明年一季度開始),再看到房地產(chǎn)在兩種作用之下的量?jī)r(jià)調(diào)整。

版權(quán)所有: 廣州市普粵財(cái)稅咨詢有限公司 粵ICP備-010100101

地址:廣州市天河區(qū)黃埔大道163號(hào)富星商貿(mào)大廈東塔15樓KL單元 郵政編碼: 510620