未分配利潤是企業實現的凈利潤經過彌補虧損、提取盈余公積和向投資者分配利潤留存在企業的、歷年結存的利潤。未分配利潤通常用于留待以后年度向投資者進行分配。由于未分配利潤相對于盈余公積而言,屬于未確定用途的留存收益,因此企業在使用未分配利潤上有較大的自主權,受國家法律法規的限制比較少。

2.未分配利潤的核算

在會計處理上,未分配利潤是通過“利潤分配”科目進行核算的,“利潤分配”科目應當分別以“提取法定盈余公積”、“提取任意盈余公積”、“應付現金股利或利潤”、“轉作股本的股利”、“盈余公積補虧”和“未分配利潤”等進行明細核算。

(1)分配股利或利潤的會計處理

經股東大會或類似機構決議,分配給股東或投資者的現金股利或利潤,應借記“利潤分配——應付現金股利或利潤”科目,貸記“應付股利”科目。

經股東大會或類似機構決議,分配給股東的股票股利,應在辦理增資手續后,借記“利潤分配——轉作股本的股利”科目,貸記“股本”科目。

(2)期末結轉的會計處理

企業期末結轉利潤時,應將各損益類科目的余額轉入“本年利潤”科目,結平各損益類科目。結轉后,“本年利潤”的貸方余額為當期實現的凈利潤,借方余額為當期發生的凈虧損。年度終了,應將本年收入和支出相抵后結出的本年實現的凈利潤或凈虧損,轉入“利潤分配——未分配利潤”科目。同時,將“利潤分配”科目所屬的其他明細科目的余額,轉入“未分配利潤”明細科目。結轉后,“未分配利潤”明細科目的貸方余額,就是未分配利潤的金額;如出現借方余額,則表示未彌補虧損的金額。“利潤分配”科目所屬的其他明細科目應無余額。

(3)彌補虧損的會計處理

企業在生產經營過程中既有可能發生贏利,也有可能出現虧損。企業在當年發生虧損的情況下,與實現利潤的情況相同,應當將本年發生的虧損自“本年利潤”科目轉入“利潤分配——未分配利潤”科目,借記“利潤分配——未分配利潤”科目,貸記“本年利潤”科目。

以當年實現的利潤彌補以前年度結轉的未彌補虧損,不需要進行專門的賬務處理。企業應將當年實現的利潤自“本年利潤”科目轉入“利潤分配——未分配利潤”科目的貸方,其貸方發生額與“利潤分配一一未分配利潤”的借方余額自然抵補。

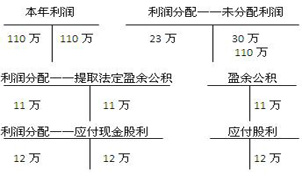

【例】某工業股份有限公司年初未分配利潤為300 000元,本年實現凈利潤1 100 000元,本年提取法定盈余公積110 000元,宣告發放現金股利120 000元。假定不考慮其他因素,該股份有限公司應進行如下賬務處理。

①結轉本年利潤,作會計分錄如下:

借:本年利潤 1 100 000

貸:利潤分配——未分配利潤 1 100 000

②提取法定盈余公積、宣告發放現金股利,作會計分錄如下

借:利潤分配——提取法定盈余公積 110 000

——應付現金股利 120 000

貸:盈余公積 110 000

應付股利 120 000

同時

借:利潤分配——未分配利潤 230 000

貸:利潤分配一一提取法定盈余公積 110 000

一一應付現金股利 120 000

T型賬戶登記如下圖所示:

版權所有: 廣州市普粵財稅咨詢有限公司 粵ICP備-010100101

地址:廣州市天河區黃埔大道163號富星商貿大廈東塔15樓KL單元 郵政編碼: 510620